煤電中長期內仍保持主力電源地位

|

|

|

|

|

|

電力工業既是為國民經濟發展提供動力的基礎產業,也是和人民生活密切相關的公用事業。

經過多年快速發展,我國的電力裝機容量和發電量均居世界第一位,基本滿足了國民經濟和人民生活的電力需求。目前我國仍處于城鎮化、工業化中期,人均用電量還不到發達國家一半,未來電力發展空間仍然很大。長期以來,我國電力生產以燃煤火電為主,我國以煤炭為主的資源稟賦決定了燃煤火電在中長期內仍將保持主力電源地位。同時,隨著社會環保意識的不斷提高,環保要求的日益嚴格,燃煤火電必須提高清潔化和高效化水平,在全國范圍內統籌考慮資源和環境承載能力,實現集約化開發,清潔化發展。

一、過去60年燃煤火電一直是我國的主力電源

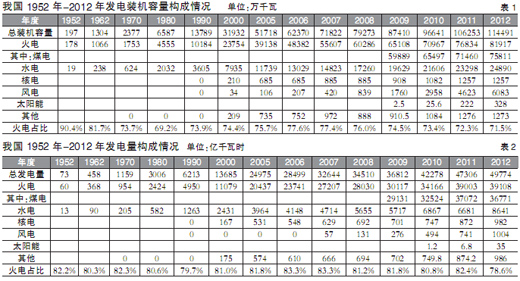

我國的電力生產一直以火電為主,發電裝機總量中火電占比一直在70%以上,發電量中火電占比一直在80%左右。近年來,隨著風電、太陽能的發展,火電占比有所下降,裝機容量占比從2000年的74.4%下降至2012年的71.5%;發電量占比從2000年的81%下降至2012年的78.6%。火電的絕大部分為燃煤火電,燃煤火電在火電裝機中的占比在95%左右。(見表1、表2)

多年來,我國一直積極優化電源結構,核電、水電、風電、太陽能等新能源和可再生能源發電快速發展。但由于用電基數大、增長快,新能源和可再生能源在總發電量中占比仍然較小,火電一直是支撐電力工業健康發展的主力電源。

二、未來燃煤火電發展的必要性

(一)滿足我國不斷增長電力需求的需要

截至2012年底,我國發電裝機11.45億千瓦,發電量4.98萬億千瓦時。我國人均發電裝機0.79千瓦/人,人均用電量3490千瓦時/人,人均生活用電量417千瓦時/人,分別約為美國的23.7%、26.3%和9.4%,與美國相比還有很大差距。

2000-2010年,我國電力消費彈性系數平均為1.15。國家能源發展“十二五”規劃提出,“十二五”時期全社會用電量年均增長8%,電力裝機容量年均增長9%。國家開發銀行資深顧問吳敬儒研究預計,GDP年均增長率:2013-2015年為8%(今年上半年GDP同比增長7.6%,低于預期),2016-2020年為7%,2021-2050年為4.5%;電力生產彈性系數:2013-2015年為0.9,2016-2020年為0.75,2021-2050年為0.4。根據上述預測并結合國家《能源發展“十二五”規劃》,2015年、2020年、2050年我國發電量將分別達到6.15萬億千瓦時、7.94萬億千瓦時、13.5萬億千瓦時;發電裝機容量將分別達到14.9億千瓦、20億千瓦、38億千瓦。

根據上述預測,我國發電量年均新增:2013-2015年3900億千瓦時,2016-2020年3580億千瓦時,2021-2050年1850億千瓦時;我國發電裝機容量年均新增:2013-2020年約10000萬千瓦,2021-2050年6000萬千瓦。

(二)我國能源資源稟賦客觀決定

化石能源方面,根據《BP能源統計年鑒2012》和國家礦產資源儲量通報,我國煤炭、石油、天然氣儲量分別為1636.9億噸、20.07億噸、3.05萬億立方米,以熱值為基準的占比分別為92.6%、3.2%、4.2%,剩余可采年限分別為46.5年、9.9年、29.8年。煤炭資源占我國化石能源資源的絕大部分。

可再生能源方面,我國水電經濟可開發年發電量1.75萬億千瓦時,裝機容量4.02億千瓦;風能,陸上70米高度技術可開發量約25.7億千瓦,近海100米高度5-25米水深范圍內技術可開發量約1.9億千瓦、25-50米水深范圍約3.2億千瓦;太陽能,全國2/3以上國土面積年日照小時數超過2200小時;生物質能初步評價每年可利用的資源潛力約4.6億噸標準煤;地熱能全國可開采資源量約為33億噸標準煤/年。

鈾資源方面,據國際原子能機構估計我國有120萬-170萬噸潛在資源,目前探明,鈾資源儲量約17萬噸。按每100萬千瓦壓水堆核電站每年消耗天然鈾約200噸,我國未來鈾資源供應國內25%、國外權益和外購75%計,可支持的核電裝機容量約3.4億千瓦。

根據上述分析,未來水電和核電裝機容量最高可達7.4億千瓦;地熱能、海洋能從全球來看,目前總裝機容量僅約1130萬千瓦,未來我國最高按2000萬千瓦考慮;風電和太陽能發電的發展速度主要受設備、儲能、電網等方面技術進步影響。因此,在風電、太陽能方面技術取得突破性技術之前,我國電力裝機容量中,火電仍將保持較大比重。

(三)燃煤火電具有較強的比較優勢

1.經濟性。從單位投資看,目前火電一般為4000元/千瓦,風電8000元/千瓦,水電造價近年來上漲迅速,已突破10000元/千瓦,太陽能10000-12000元/千瓦。從上網電價看,目前各地燃煤火電脫硫脫硝的標桿電價在0.2966-0.5094元/千瓦時之間,平均為0.429元/千瓦時。水電電價采用一廠一價方式,2012年底國家發改委批復的雅礱江流域錦屏一級、錦屏二級、官地梯級水電站上網電價為0.3203元/千瓦時。近年來水電造價持續大幅上漲,目前正在開展前期工作的很多水電站預計電價水平已與當地燃煤火電標桿電價基本相當。風電采用將全國分為四類資源區,分別制定標桿電價的方式,電價水平為0.51-0.61元/千瓦時。光伏發電除西藏外均執行1元/千瓦時的標桿電價,國家正在對分地區光伏標桿電價征求意見,新電價水平為0.8-1.1元/千瓦時。因此,風電上網電價約為燃煤火電的1.3倍、光伏上網電價約為燃煤火電的2.2倍。燃煤火電與風電、太陽能相比具有較大的經濟優勢。

2.可調度性。水電、風電、光伏發電均受自然資源條件限制,核電受安全性所限,調度性較弱。尤其是風電、光伏發電分別受來風、光照情況限制,基本上無法調度,難以作為支撐性電源。根據中國可再生能源學會調研估算,2012年因調度限電原因損失電量約200億千瓦時。燃煤火電可通過調低負荷,合理安排大修期間等方式進行負荷調節,可調節性相對較好。

3.機組高利用小時數。目前我國燃煤火電運行可靠,機組年利用小時數主要受電力需求影響,一般可達5000小時以上,在電力需求旺盛情況下最高可達7000小時以上。水電年機組利用小時約在3500小時左右,風電和光伏則在2000小時左右。燃煤火電的利用率大大高于風電和光伏發電。

4.技術成熟度。經過多年研究和實踐,我國火電設備制造技術和火電項目建設運營能力已達到國際先進水平,具備制造和建設百萬千瓦級火電機組的能力,主流的30萬千瓦級和60萬千瓦級機組運行良好,可為電網提供穩定可靠的電力電量。

三、燃煤火電未來裝機容量預測

根據吳敬儒專家研究,結合國家《能源發展“十二五”規劃》等規劃,對未來我國發電裝機容量構成預測,如表3所示。

由表3可知,2020年以前燃煤火電在我國總裝機中的比例仍將保持在60%左右,如果風電和太陽能2050年裝機比例可達約36%,燃煤火電占比有望降低至35%左右。預計燃煤火電發電裝機容量年均新增:2013-2015年6500萬千瓦,2016-2020年4200萬千瓦,2021-2050年約500萬千瓦。

四、燃煤火電的環境影響分析

(一)燃煤火電環境影響現狀

通過2011年全國大氣污染物排放總量及火電行業占比情況數據(見表4)可以看出,燃煤火電是大氣污染的主要因素之一,但大氣污染并非全由燃煤火電造成。

美國火電裝機容量約8億千瓦,與我國基本相當,美國燃煤火電約占全部火電的40%,其余為燃氣和燃油電站,我國燃煤火電占全部火電裝機的比例超過90%。我國目前大氣污染物二氧化硫和氮氧化物排放總量約為美國的2倍;火電行業大氣污染物排放總量中二氧化硫約為美國的1.7倍,氮氧化物約為美國的4.5倍,污染物減排空間很大。(見表5)

(二)火電行業未來減排趨勢分析

2012年1月1日起實施的《火電廠大氣污染物排放標準》,制定了嚴格的新建火電廠排放標準。(見表6、表7)

如果現有火電廠全部達到新的排放標準,初步估算每年二氧化硫、氮氧化物、煙塵的排放量分別約為144萬噸、149萬噸、42萬噸。按上述2050年預測火電裝機計算,如果屆時火電廠全部達到新的排放標準,初步估算每年二氧化硫、氮氧化物、煙塵的排放量分別約為256萬噸、285萬噸、72萬噸。

由上述分析,目前火電行業大氣污染物排放量占比較高,但減排潛力巨大。如果按照新排放標準控制,火電行業大氣污染物排放將會大大降低,即使考慮火電裝機的合理增長,到2050年火電行業排放量也僅為2011年的30%左右,且低于美國目前火電行業的污染物排放量,可很大程度降低對環境的影響。

五、對燃煤火電發展的建議

(一)保持燃煤火電裝機容量的合理增長

2020年以前燃煤火電在我國總裝機中的比例仍將保持在60%左右,后續燃煤火電裝機增長速度將決定于風電、太陽能等可再生能源的發展速度。為滿足社會經濟發展的需求,國家需保證燃煤火電裝機容量的合理增長,避免出現大的電力市場波動。對目前燃煤火電國家審批慢、企業投資積極性低的現象要予以高度重視,通過政策導向和市場機制引導電力企業保持合理的燃煤火電新開工規模。

(二)統籌考慮市場、資源、環境等因素,合理確定燃煤火電布局

未來燃煤火電發展布局需要從三個層面進行考慮。一是電力市場供需層面,需要考慮總體和各區域市場需求總量和需求特性,以及其他發電方式的供給情況;二是資源統籌利用層面,需要綜合考慮煤炭資源、水資源、土地資源等條件,以及輸煤、輸電等多種能源輸運方式的特點;三是環境容量限制層面,不僅要考慮當下東部地區面臨的環境壓力,也要考慮到西部地區環境的脆弱性。

(三)加快落實燃煤火電排放標準實施到位

燃煤火電通過運用新技術,加強排放控制,執行新排放標準,完全可以實現清潔化發展,達到環境友好的要求。對新開工燃煤火電項目要嚴格配套脫硫、脫硝、除塵裝置,達到新排放標準;對現有機組要加快推進綜合升級改造,逐步達到新排放標準;對無法通過改造達到新標準的落后機組要加快淘汰進度。在環保裝置達到要求的同時,要加強監督檢查,確保火電廠環保裝置在實際生產中發揮作用。

(四)提高煤炭利用的清潔化程度

燃煤火電治理污染物排放還要從源頭抓起,提高原煤洗選比例,把灰分、硫分等污染物在源頭進行集中治理,降低治理成本,提高治理效率。我國動力煤平均灰分28.6%,平均硫分1.01%,洗后混配的優質動力煤平均灰分15.5%,平均硫分0.66%。煤炭洗選的成本大大低于后期電廠煙氣除塵和脫硫成本。

(五)理順價格機制,提高企業治污積極性

目前我國實行脫硫脫硝電價補貼制度,脫硫補貼電價1.5分/千瓦時,脫硝補貼電價0.8分/千瓦時。根據原國家電監會調研,脫硫電價尚未完全執行到位;脫硝電價不能覆蓋1.1分/千瓦時的脫硝成本,發電企業需自行消化部分治污費用,影響企業減排積極性。要通過理順價格機制,調動企業減排的主動性和積極性。

- Zr-Al-Ni-Cu-Hf塊體非晶合金的力學性能和釋能機理

- 《JMPS》中科院力學所戴蘭宏、蔣敏強等工作:考慮剪切與膨脹糾纏的非晶態模型

- 電力市場快評:-200元/MWh的現貨下限價格有什么意義?

- 彭博新能源財經:2024年全球儲能新增裝機容量將達到69GW/169GWh

- 10月中國出口組件環比上升5% 區域市場僅美洲與中東出現微幅下跌

- 消費占比超過八成的化石能源,仍然是世界經濟發展“壓艙石”

- 非晶納米化制備Mg儲氫合金晶粒細化及力學性能改善機理

- 一體成型電感用軟磁粉末應用現狀及發展趨勢

- 兩步合金化策略實現鈦基塊體非晶合金中的超高比強度和非晶形成能力提升

- 歐洲電力工業聯盟發布《2024電力晴雨表》 新能源發電猛增 電力需求卻降了