我國變壓器市場容量及供求關系分析

1、變壓器行業監管體制和產業政策

(1)監管體制

變壓器行業目前已形成市場化的競爭格局,實行行業自律管理,各企業面向市場自主經營,政府職能部門不再以行政手段進行干預。中國電器工業協會變壓器分會承擔部分行業管理的職能,接受相關部門的委托,制訂行業規章規范、經濟技術政策、產品技術標準及產品質量標準等。

國家質量監督檢驗檢疫總局在沈陽變壓器研究所內設立了國家變壓器質量監督檢驗中心(CTQC簡稱質檢中心)和全國變壓器標準化技術委員會,分別負責我國變壓器行業產品質量和產品型號證書認定。質檢中心(CTQC)在行政上掛靠沈陽變壓器研究所,是我國變壓器行業的技術開發中心、產品質量監督及檢測中心以及技術、經濟、信息、咨詢中心,承擔著變壓器行業的產品標準的制訂和修訂工作,以及變壓器類技術資料和刊物的出版工作。

(2)主要產業政策

變壓器是重要的一次投入設備之一,其行業的發展歷來受到國家的重視,近年來國家出臺了一系列鼓勵其行業發展的產業政策,主要有:

①《促進產業結構調整暫行規定》,【2005】。

②《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》,【2006】。

③《國務院關于加快振興裝備制造業的若干意見》及相關配套政策,【2006】。

④《國家中長期科學和技術發展規劃綱要2006-2020》及配套措施,【2006】。

⑤《“十一五”十大重點節能工程實施意見》,【2006】。

⑥《關于落實國務院加快振興裝備制造業的若干意見有關進口稅收政策的通知》,【2007】。

⑦《裝備制造業調整和振興規劃》及其實施細則,【2009】。

2、變壓器行業現狀及產業特征

(1)行業現狀

變壓器行業作為一次投入設備的一個重要分支,其技術與產品是成熟與完善的。國際上已經形成瑞典ABB、德國西門子、法國阿海琺、日本東芝、烏克蘭扎布羅什、俄羅斯陶里亞蒂等幾大變壓器生產巨頭為主的競爭格局。

目前,中低端變壓器產品技術含量低決定了行業進入壁壘不高,生產能力相對飽和,產品銷售處于完全競爭狀態,由此導致的市場無序競爭格局嚴重擾亂了市場秩序,不利于整個變壓器行業的健康發展。高端產品市場的集中度則相對較高,其中生產500kV及以上變壓器產品的內資企業3家;生產220kV變壓器的廠家目前有30家左右;生產110kV變壓器的廠家目前有100家左右;生產干式變壓器的廠家目前有100家左右。

(2)產業特征

變壓器產品對于安全性、可靠性的要求特別高,具有典型的技術密集型特點。從生產的角度來看,由于產品大量需要針對每一個客戶的不同要求以及項目所處的不同地理位置、自然環境等多方面因素單獨進行設計,一般只有35kV以下級別的產品可以一次設計、批量生產。因此在產品生產過程中對于設計能力的要求特別高。此外,在產品生產完畢并安裝運行后,需要結合每次的設計,對產品的運行情況進行分析、總結,才能在以后的設計中逐步提高技術水平。

變壓器行業屬于基礎設施建設的范疇,其產品市場的需求與宏觀經濟發展呈正相關關系,與國家電力工業的發展息息相關,從長期來看具有一定的周期性;從單個年份上看,變壓器行業沒有明顯的周期性、季節性特征。

3、變壓器市場容量及供需關系

(1)市場供需狀況分析

①電網投資拉動需求增長

隨著國民經濟的增長和電力建設的不斷推進,國內對電力變壓器的需求呈現快速上升趨勢。近年來,主要電力變壓器生產企業均滿負荷生產,甚至超負荷生產,銷售收入和利潤大幅度增長。

由于我國經濟的持續高速發展,目前國內電力供需矛盾依然突出,為緩和上述狀況,國家目前已將加快電網建設、緩解電網瓶頸制約、提高電網供電能力作為關系國家安全的重要任務來抓。根據國家電網公司的“十二五”規劃,結合南方電網的投資計劃,預計全國“十二五”期間的電網建設和改造投資將超過10,000億元,年均投資額超過3,300億元。

綜上所述,隨著電網建設投資的加大,將拉動變壓器市場的持續穩定增長,未來電力變壓器產品的市場需求旺盛。

②鐵路電氣化拉動需求增長

鐵路運輸是國家的經濟命脈,目前鐵路運力的不足,已經影響經濟的進一步快速增長。根據鐵道部發布的鐵路“十二五”規劃和《中長期鐵路網規劃》,我國將大規模投資建設鐵路,到2020年營業里程達到12萬公里,電氣化率超過60%。

截至2008年底,我國鐵路運營里程達7.96萬公里,電氣化鐵路運營里程為2.81萬公里,電氣化率只有35%,而發達國家的電氣化率大都在50%以上。按照國家最新規劃是到2012年建成鐵路運營里程11萬公里,電氣化率達到50%。

根據測算2009-2012年的鐵路牽引變壓器的市場如下表所示,分別為8.4億元、10.7億元、12.3億元和13.1億元,進入了快速發展時期。

(數據來源:中銀國際研究所)

目前國內大型鐵路牽引變壓器主要由銀川臥龍、云南變壓器股份有限公司(以下簡稱“云變股份”)、長沙順特變壓器廠(以下簡稱“長沙順特”)三家企業生產,其產能已經無法滿足我國鐵路電氣化建設的發展需求。公司若能抓住市場發展機遇,擴大生產能力,則將進一步擴大行業市場份額,迎來歷史性的發展機遇。

③城市軌道交通拉動需求增長

隨著我國經濟建設的發展,我國城市軌道交通得到了長足的發展。在建的軌道交通線路包括北京、上海等15個城市共有約50條,1,154公里;截至目前,有約30個城市正在籌備建設城市軌道交通,至2015年前后,北京、上海、廣州等22個城市將新建79條軌道交通線路,總長2,259.84公里。到2015年前后,

我國建成和在建軌道交通線路將達到158條,總里程將超過4,189公里。目前我國已經成為世界上最大的軌道交通建設市場,國內軌道交通建設的跨越式發展給相關電氣設備帶來巨大的市場空間。

綜上分析,隨著國家對電網、鐵路、城市軌道交通等基礎設施建設的加大投入,未來高端變壓器產品的市場需求旺盛,國內變壓器生產企業在高端變壓器市場將不能滿足市場需求。

(2)競爭格局及市場份額情況

在電力輸變電方面,雖然我國變壓器設備生產企業眾多,但輸變電設備制造業仍是產業集中度較高的行業,各細分領域分別都由幾家大型企業集團壟斷,產品電壓等級越高,這種現象越明顯。

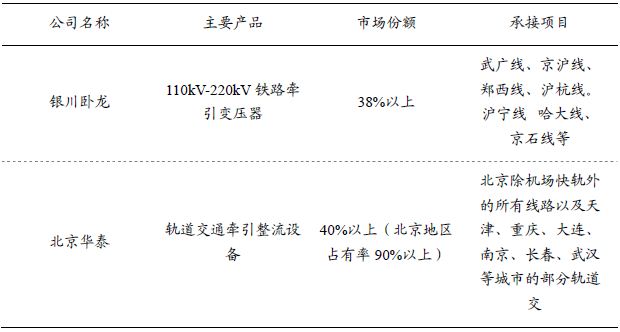

公司控股子公司銀川臥龍是生產鐵路牽引變壓器的主體,是我國鐵路牽引變壓器的龍頭企業,目前其高鐵份額已經超過38%,其主要對手為云變股份和長沙順特,這三家企業合計占有牽引變壓器市場份額約80%以上。北京華泰是公司生產城市軌道交通牽引整流設備的主體,其在北京市場的占有率高達90%以上,公司是國內唯一一家能夠生產成套牽引整流設備的企業,其主要競爭對手是萬家樂旗下的順特電氣。

臥龍電氣變壓器業務板塊主要子公司市場份額情況

數據來源:公司公告、中信建投證券研究報告

公司是國內主要變壓器生產廠家之一,是鐵路和城市軌道交通變壓器應用領域的國內龍頭企業。同時,公司有著較好的成本控制管理體系,隨著公司高壓變壓器生產工藝的成熟,高端產品市場份額的逐年上升,產銷規模效應已逐步顯現。在市場需求刺激和產業政策扶持下,公司將充分利用自身優勢,進一步加強產業整合,搶抓機遇,緊跟國際輸變電設備的發展水平,擴大企業的優勢、不斷擴大市場占有率,加大技術改造力度,加快研制開發新產品和新工藝,全面提升變壓器產品的技術水平和制造能力,強化核心產品的競爭能力。

我國鐵路行業的大發展和廣闊的市場前景吸引了眾多潛在的進入者,但由于市場進入門檻較高,鐵道部要求為鐵路提供牽引變壓器企業的前提條件是必須有兩臺變壓器掛網安全運行兩年以上;而且電壓等級相同的鐵路牽引變壓器比電力變壓器技術難度更大:鐵路高速運動的特點要求變壓器具備高度的過負荷能力和抗短路能力,普通電力變壓器生產廠家要掌握個中技術尚需時日。

4、變壓器行業壁壘情況

(1)技術障礙

本行業的技術創新科技含量高、難度大,研發成本高,能夠影響或推動行業技術進步的企業較少,絕大多數企業在產品技術上采取跟隨戰略。

對于特種變壓器、高壓、超高壓、特高壓等高端產品,在產品生產過程中對于設計能力的要求特別高。此外,在產品生產完畢并安裝運行后,需要結合每次的設計,對產品的運行情況進行分析、總結,才能在以后的設計中逐步提高技術水平。因而進入高端變壓器領域,技術方面需要一個沉淀、整理、提高的過程。而歷史較長、經驗豐富的企業一般在生產、技術方面都有一定的優勢。

(2)產業政策壁壘

國家近期在重點項目上政策向國內企業傾斜,以更好地扶持具有自主知識產權的民族企業。

(3)資金障礙

變壓器設備為一次投入裝備,生產周期長,單件成本高,將占用較多流動資金。因而,本行業企業資金周轉率普遍偏低,對企業資金實力要求較高。資金瓶頸將阻礙一般企業往高端變壓器產品發展。

5、技術水平及發展趨勢

110kV級以上大型變壓器向重量輕、不吊心、免維護方向發展,并在變電站實現全自動遙測遙控;城網用變壓器及中小型變壓器向無油化發展,如薄絕緣環氧澆注干式變壓器、六氟化硫氣體絕緣變壓器、包繞絕緣干式變壓器、硅油變壓器等;小型變壓器已采用非晶合金鐵心變壓器,大幅度地降低了空載損耗。

- 內卷不斷升級的背景下,中國風電產業如何突破“囚徒困境”式內卷?

- 創新式模塊化徑向高效定子鐵心設計,引領未來電機技術潮流

- 高速激光熔覆鐵基非晶合金涂層的組織及性能研究

- 權威預測:2050年核電容量或增2.5倍,小型反應堆受關注

- 《力學學報》喬吉超等工作:Pd20Pt20Cu20Ni20P20高熵非晶合金蠕變機理研究

- 電流退火對 Fe78Si9B13非晶合金性能及塑性變形的影響

- 配電變壓器鐵心振動剖析:磁通密度變化會帶來哪些關鍵影響?

- 《中國表面工程》紀秀林等工作:激光沖擊對鈦基非晶合金摩擦學性能的影響

- 《IJP》呂云卓等工作:低溫處理激光增材制造高熵合金拉伸性能和各向異性的優化

- 歐盟調查金風、遠景等中國風電企業,商務部反擊!