2019年全球太陽能需求預計將達到112吉瓦

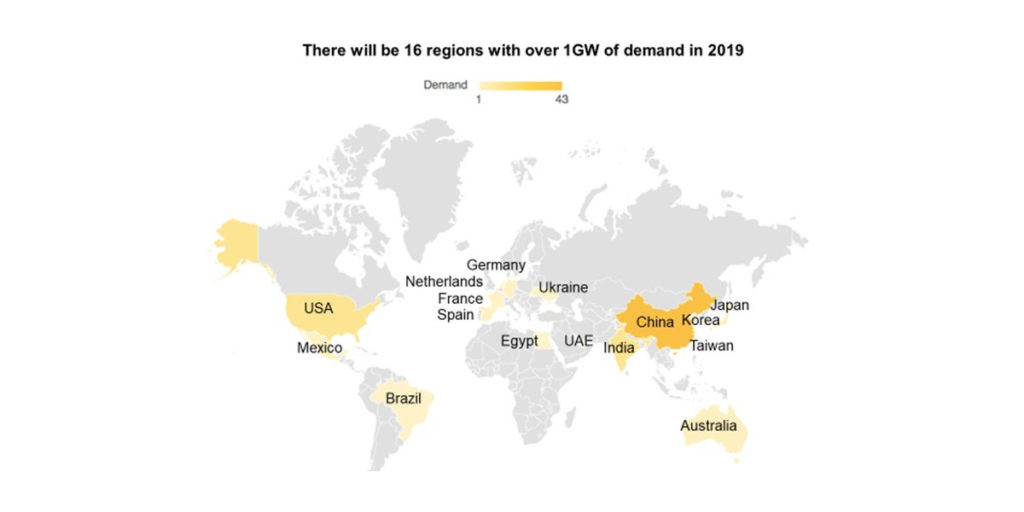

其主要原因是中國的太陽能目標升級到2020年,并且印度和美國市場開始快速增長。此外,PV Info Link預計明年全球16個國家的裝機容量將增加1 GW以上。在歐洲,有關國家將是德國,西班牙,法國,荷蘭和烏克蘭。

中國在全球光伏裝機容量中的份額正在逐步下降,該裝機容量占去年全球市場的一半以上。 PV Info Link預計,今年全球最大的太陽能市場在中國將占全球產能的39%,明年占38%。歐盟成員國對全球太陽能組件市場持有的份額預計將從11%增加到12%,預計同時歐洲的產能將從9.5吉瓦增加到13.5吉瓦。

PV Info Link還預計,制造商之間的合并將會增加,全球領先的多晶硅制造商,尤其是中國西部的制造商,將會迅速擴張,并且由于大型制造商能夠降低成本,許多小企業將逐步退出市場。據PV Info Link稱,這一發展也將對領先的海外制造商產生不利影響。

許多小型晶圓制造商也可能會逐漸退出市場,單晶圓市場的整合將遵循類似的模式。然而,對于多晶硅片供應商而言,分析師認為價格差異較小,這意味著整合將會放緩,許多此類制造商可能會在明年需求再次回升時重返市場。對于電池制造商而言,分析師認為大型企業有明顯的優勢,但降低成本的生產商可能會被邊緣化。

在中國以質量為中心的領跑者計劃的幫助下,單一PERC產品的生產和效率進一步提升,PV Info Link預測今年這類產品將占據優勢,單一PERC的市場份額將從28%增加到46%。

對于2019年上半年,分析師預計需求疲軟,主要是因為三個原因:首先,是季節因素,例如中國的農歷春節,其次,Top Runner計劃中只有一小部分項目將在上半年完成。第三個原因是,第一季度需求通常較高的國家,如印度,日本和澳大利亞,可能會看到比平常增長更少的景象。因此,分析師預測明年中期將進一步降價,4月份價格最低。

相比之下,預計明年下半年將出現強勁回升,這可能導致區域供應瓶頸。預計第三季度和第四季度的需求將至少達到32吉瓦,單一產品可能占該市場的60%。這也可能導致多晶硅和單晶硅片供應的瓶頸。根據PV Info Link的數據,總體而言,太陽能行業將回歸更高的繁榮時期。

- “西電入浙”特高壓工程累計送電量突破7000億千瓦時

- 云南西電東送累計送電量突破1.7萬億千瓦時

- 長源電力:9月完成發電量47.19億千瓦時 同比增長74.15%

- IRENA:2023年全球平均太陽能LCOE為0.044美元/千瓦時

- 總投資106億、制氫8.8萬Nm3/h!最大氫儲能項目開工

- 中國電建:1-8月新簽合同金額7647.44億元 同比增長7.05%

- 青藏聯網工程運行13年 西藏外送水電超90億千瓦時

- 望變電氣:八萬噸高端磁性新材料項目牌號095及以上牌號產出占比已超80%

- 給予補貼800元/千瓦!上海虹口區開展2024年分布式光伏項目補貼申報通知

- 國家統計局:8月電力、熱力生產和供應業出廠價格同比下降2.2%