德國電力行業發展相對平穩

德國的工業高度發達,經濟實力居歐洲首位,電力在其經濟發展中發揮著特殊的作用。德國國內能源資源有限,能源需要大量進口,是歐洲的電力生產及消費大國。近年來,德國電力行業發展相對平穩。

根據Fraunhofer數據統計,2011-2017年,德國發電量整體維持小幅增長勢頭;2018年,德國發電量出現輕微下滑,達5455億千瓦時,同比降幅0.78%。

2011-2018年德國發電量統計及增長情況

數據來源:前瞻產業研究院整理

從電力結構來看,德國的主要發電能源為燃煤、可再生能源和核能。2018年,煤電占德國發電總量的37.4%;可再生能源發電(主要包括風電、水電、生物質能發電、太陽能發電)占發電總量的40.6%;核電占比13.2%。

2018年德國發電量結構占比統計情況

數據來源:前瞻產業研究院整理

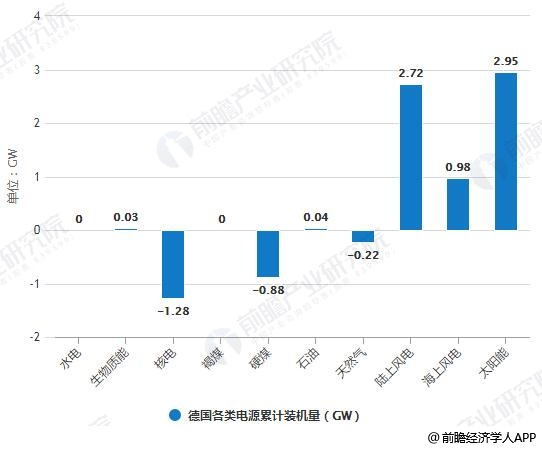

從裝機規模來看,德國的電源投資主要集中在風電、光伏領域,煤電、核電的累計裝機有所下降。2018年,陸上風電、海上風電累計裝機增量達2.72GW、0.98GW,太陽能累計裝機增量達2.95GW。

2018年德國各類電源累計裝機量統計情況

數據來源:前瞻產業研究院整理

提高可再生能源比重是德國電力行業轉型主要方向

根據上述數據可以看出,提高可再生能源比重、大幅降低溫室氣體排放是德國電力行業轉型的主要方向。事實上,德國一直是發展可再生能源最為積極的國家之一。作為傳統的發達工業國家,德國資源儲備匱乏,石油、天然氣等能源進口依存度達到90%以上,進口來源多為政治局勢動蕩的中東和北非國家。因此,降低傳統能源進口比例是德國進行能源轉型的主要驅動力之一。

2010年9月,德國聯邦政府發布了《能源戰略2050——清潔、可靠和經濟的能源系統報告》,明確提出德國能源轉型行動路線圖,以達到保障能源安全供給、保護生態環境和保障經濟社會可持續發展的目的。戰略規定了至2050年,德國在能源供應和使用等方面要實現的長期和階段性目標,并提出了相關行動計劃和主要措施。

2020-2050年德國能源戰略目標分析情況

數據來源:前瞻產業研究院整理

不過,在各類可再生能源中,核能正被德國拋棄。2011年5月,德國在日本福島核事故發生之后宣布將逐步退出核能,至2022年將關閉境內所有核電站。在提出2022年棄核之后,德國核電發電量已從2011年的1022億千瓦時減少至2018年的723億千瓦時。

2011-2018年德國核電發電量統計及增長情況

數據來源:前瞻產業研究院整理

經過幾年的實施,德國“能源方案”已頗見成效:可再生能源發電量占總量的比例已超過40%;部分核電站已經關閉,電力供應仍得到可靠保障。

跨國電網運輸能力將提升

根據德國能源發展戰略目標,2020年全國電力消耗量與2008年相比將下降10%,2050年與2008年相比下降25%。2020年前由于能源效率的提高,電力需求下降,但為達成德國能源戰略制定的低碳目標,交通工具對電能需求增大,家庭用電也不斷增長,再加上德國逐步退出核電,電力供應壓力增大。

此外,德國還面臨電網建設滯后的問題。由于沿海風電的發展,德國北部成為主要電力生產中心,而電力消費中心主要集中在德國西南部和南部,由于輸電管網建設嚴重滯后,導致強風季節北部風電無法輸送至用電中心。歐盟委員會預測2020年之后德國將從電力出口國轉變成為電力進口國,并且進口量逐漸增加。

可以預見,隨著未來德國電力供不應求,將主要從北歐、法國等鄰國進口電力,跨國電網運輸能力將得以加強。根據麥肯錫的預測,為達到能源轉型目標,德國邊境電網的凈運輸能力(NTC)需要在2020年增長3倍,到2050年增長10倍,其西部邊境電網需增長12倍。