投資邏輯

特高壓:建設浪潮再起,有望帶來業績爆發期;在“新基建”穩增長背景下發改委規劃共計9項12條特高壓工程,特高壓建設獲得大規模重啟,我們估算規劃的工程涉及金額約為1900余億元,該規劃加快了后續特高壓核準進度且使得業績確定性更強,配套建設的交流特高壓項目超預期。2018-2019年是特高壓核準大年,2019-2021年將是設備廠商交貨大年。從公司層面看,技術實力+品牌優勢+國網背景使公司逐步成為交流特高壓GIS龍頭,公司為交流項目中最受益標的,我們統計了近些年中標份額,估算目前公司市場份額穩居第一約為45%,目前公司特高壓項目在手訂單約為32億元,加上后續新增訂單總額有望達到75億元左右。此外,平高中標GIS單價在最近兩次招標中出現了強勁回升,疊加銅、鋁等大宗下行趨勢下,特高壓實現規模生產后毛利率有望提升34%

布局配網:完善產業布局,有效支撐業績持續性;目前電網投資結構優化 ,配網投資仍有萬億空間,并且“世界一流城市配電網”、新一輪農村電網改造升級、增量配網試點等因素都有望催化配電網投資加速;公司于2016年收購了國際工程、通用電氣、平高威海、上海天靈以及廊坊東芝布局配網業務,目前公司通過EPC、租賃等形式切入省網項目,擴大業務量來提升業績貢獻,已拿下浙江省、甘肅、山東省50億輸配變電大項目,在配網投資加速補欠賬、省網招標比例提升的趨勢下,我們認為公司作為國網系質量體系管控嚴、產品序列全的龍頭公司在配網業務會有更大的提升空間。

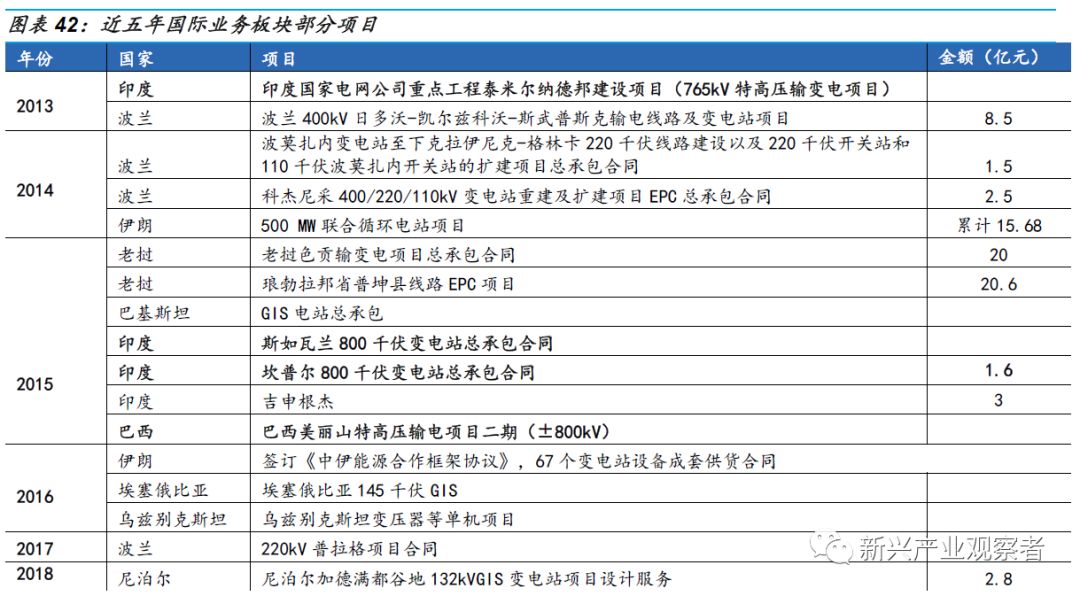

新增長:背靠國網國際化平臺,海外業務保持雙位數增長;我國占據了特高壓技術和標準制高點,特高壓已走出國門。公司先后與日本東芝跨國公司合資合作成功組建多家中外合資公司,建立了完整的海外營銷網絡,努力開拓“一帶一路”沿線其他國家及歐洲、美洲、澳洲等新市場區域。公司海外訂單穩定增長,目前在手訂單約80億元,預計兩年海外營收增長達到18%。

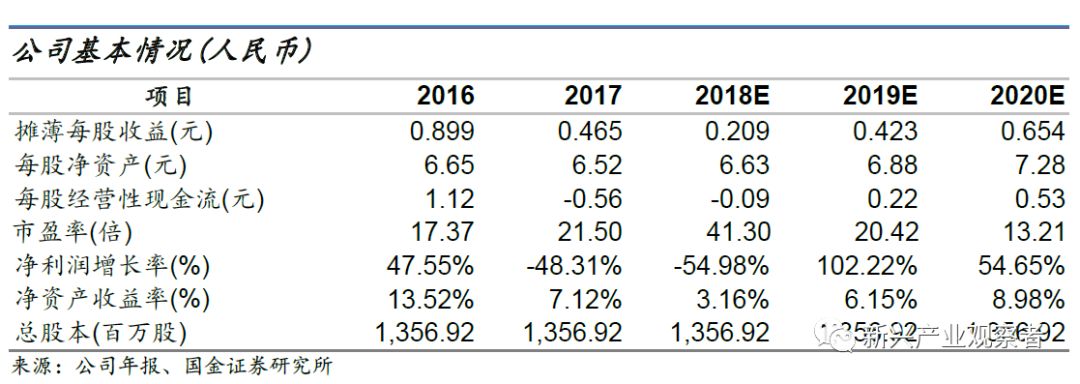

公司基本情況(人民幣)

盈利預測與投資建議

我們預計公司2018/19/20年歸母凈利潤2.84/5.74/8.88億元,增速分別為-55%、102.2%、54.7%。看好特高壓大規模建設高潮重啟給公司帶來的巨大訂單彈性,并且配網業務向上將有望強化業績持續性;給予公司一年目標價13元,對應2020年20倍PE。

風險提示

特高壓項目核準不達預期;配網投資不達預期;公司應收賬款天數、經營現金流風險;海外政策環境和匯率波動風險:

1、高壓開關設備技術龍頭,向“整體服務提供商”轉變

1.1 公司是高壓設備龍頭,交流特高壓GIS技術和市場份額領先

公司是我國重大技術裝備制造重點企業,全國三大高壓開關設備研發、制造基地之一,于2001年2月21日在上海證券交易所掛牌上市。公司前身為1970年成立的平頂山高壓開關廠,歷經近二十年躋身為全國三大開關廠之列,2010年,國務院國資委正式批復同意公司整體產權無償劃轉國網裝備公司,成為國家電網公司旗下的一員,2016年公司收購了國際工程、通用電氣、平高威海、上海天靈以及廊坊東芝,實施“4+2”業務布局和“3+1”場地布局。

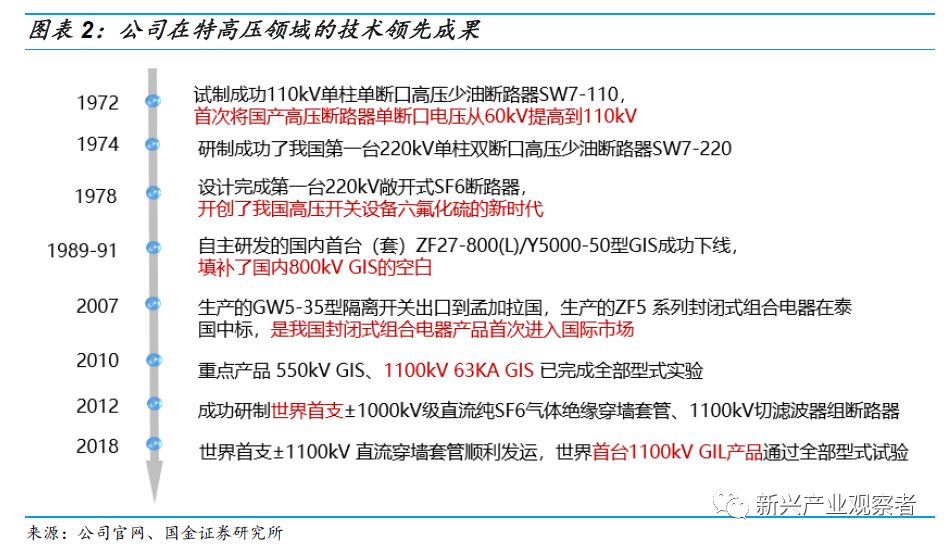

在特高壓領域,公司具備自主研發優勢。公司的核心業務為高壓、超高壓、特高壓交直流開關設備的研發、制造、銷售和服務,主要產品有72.5~1100kVSF6氣體絕緣封閉式組合電器(GIS)、72.5~1100kV敞開式SF6斷路器、72.5~1100kV高壓隔離開關和接地開關。尤其是公司自主研發了800kVGIS、1100kVGIS,打破了國際上少數幾家企業對特高壓開關設備制造的壟斷局面,在國內特高壓GIS處于寡頭壟斷地位。

1.2產業布局逐步完善,支撐業務持久性發展

布局配網,形成包括中壓、高壓、超高壓、特高壓完整產業布局。2016年公司通過定向增發(募集資金不超過 49 億元)收購了通用電氣、平高威海、上海天靈以及廊坊東芝布局配網業務,形成包括中壓、高壓、超高壓、特高壓完整開關配套零部件供應鏈;同時收購增資國際工程公司,提升海外 EPC 總包能力。

公司目前形成四大業務板塊布局,主要產品包括40.5kV-1100kV 封閉式組合電器、40.5kV-1100kV SF6 斷路器、40.5kV-1100kV 隔離開關和接地開關、 40.5kV-252kV敞開式組合電器、10kV-40.5kV 真空斷路器、成套電氣設備等;同時共擁有11家全資或控股子公司,1家合營公司,其中高壓板塊有河南平芝高壓開關有限公司、河南平高電氣(9.100, 0.46, 5.32%)銷售有限責任公司、合營公司平高東芝(廊坊)避雷器有限公司、平高集團威海高壓電器有限公司,海外板塊有平高集團印度電力有限公司、平高集團國際工程有限公司,配網板塊有上海天靈開關廠有限公司、天津平高智能電氣有限公司、河南平高通用電氣有限公司,維修板塊有天津平高電氣設備檢修有限公司、廣州平高高壓開關維修有限公司、四川平高高壓開關維修有限公司。

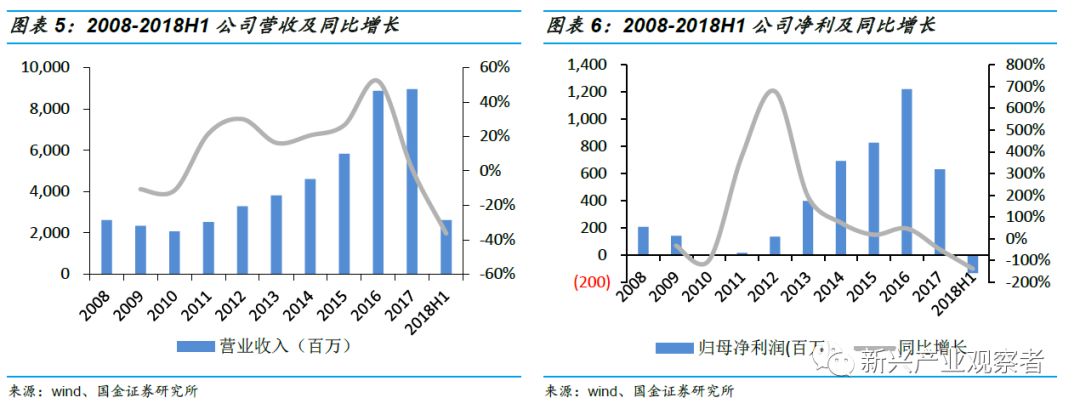

高壓板塊為公司第一大主業,多板塊布局謀求持續發展。其中高壓板塊業務在公司營收中占比最大,2017年收入為 50.39億元,占比56.24%,其次為中低壓及配網業務,2017年收入為16.1億元,占比 17.97%,國際業務板塊和運維板塊2017年收入分別為11.57億元和9.57億元,分別占比12.91%和10.35%,其中受2017年特高壓建設低迷,公司2017年高壓板塊收入同比增長-7.97%,但公司正在不斷優化產業結構。

公司繼續鞏固高壓板塊優勢,強化配網板塊與國際板塊業務協同,由于2016年公司營收增長較快,基數較大,加之2017年我國特高壓建設放緩,公司高壓板塊承壓,2017年公司營收89.6億元,同比增長1.02%, 2017年公司歸母凈利6.3億元,同比增長-48.31%;同樣也是由于2017年特高壓的招標量整體呈現一個斷崖式的下降,審批放緩,后續合同不足,公司18H1業績出現整體下滑。

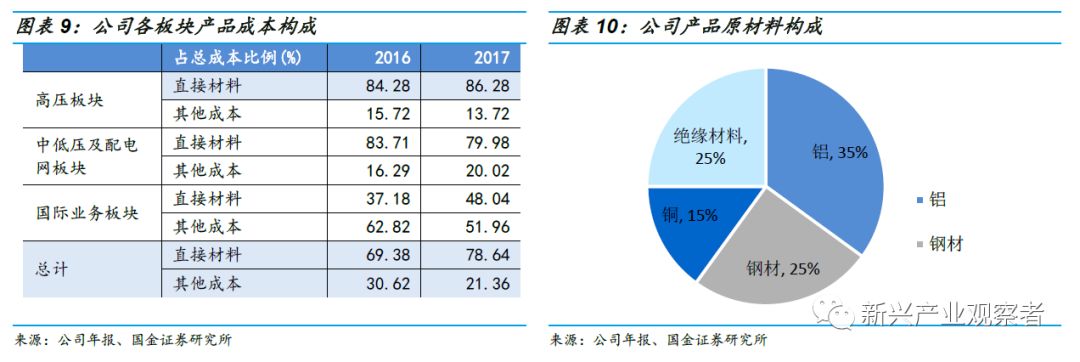

公司近兩年來總體毛利率下滑主要受困于:(1)特高壓作為高毛利率業務占比下降(2)產品售價下行壓力較大(3)近兩年銅、鋁、鋼材等大宗原材料成本大幅提升

1)高毛利率業務占比下滑。公司業務中高壓板塊毛利率相對較高,2017年高達33.92%,中低壓配網板塊及國際業務板塊毛利率相對較低,分別僅為17.73%、15.31%,但2017年高壓板塊收入占比下降6pct,高毛利率業務比重下降導致2017 年公司產品的綜合毛利率下降為20.6%;2018年高毛利率特高壓產品確認收入大幅下降以及部分子公司超高壓產品價格競爭壓力過大,導致2018年毛利率進一步下降。

2)產品售價下行壓力較大。由于市場競爭激烈,部分產品售價下降幅度超過生產技改壓降幅度,除運維業務外各業務板塊毛利率均有下降;

3)原材料價格的變化對公司經營成本影響較大,2017年公司總成本中材料成本占比達到78.64%,在高壓板塊材料成本占比86.28%,在中低壓及配電網直接材料占比79.98%,國際業務直接材料占比48.04%,;而公司設備原材料中鋁占比35%,鋼材占比 25%,銅占比15%,絕緣材料占 25%,故銅鋁銅價格對公司原材料成本影響較大,2012年原材料銅鋁價格持續走低,公司總體毛利率也在不斷加速提升,2016年開始原材料價格快速上漲,公司總體毛利率受此影響也在快速下降。

18年特高壓建設再起、原材料銅鋁價格下滑以及公司開展降本增效使得公司毛利率有望提高。從2017年年底開始銅鋁價格均開始往下走,高壓板塊也會隨著18年特高壓建設再起有望實現高增長,加上公司深入開展降本增效,搭建覆蓋技術、工藝、生產、物資各環節降成本工作機制,并且不斷推出自主研發高毛利產品,公司產品的綜合毛利率有望提高,我們預計2019年特高壓、常規高壓、中低壓配網有望同比分別提升2.5pct、0.9pct、2pct。

2、特高壓:建設浪潮再起,有望帶來業績爆發期

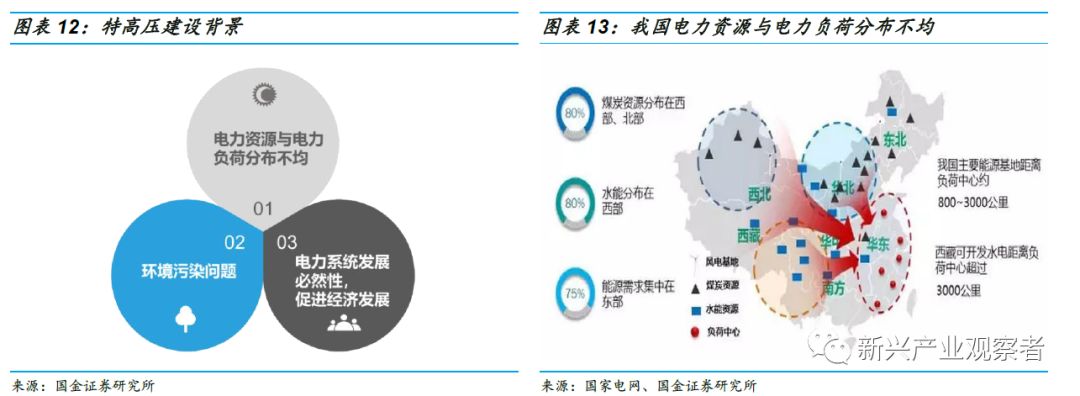

2.1 資源稟賦及環保的客觀背景下,特高壓長期發展有其必要性

特高壓由±1000kV 及以上交流和±800kV 及以上直流輸電構成,輸電容量大、輸電距離遠、能耗低、占地少,經濟性明顯,目前國內特高壓技術輸送范圍可覆蓋 2000-5000公里,可實現全球范圍內各大清潔能源基地與負荷中心跨區輸送。

早在1986 - 1990 年,特高壓輸電前期研究曾被列為國家攻關項目,直到2006年我國第一條特高壓交流試驗示范工程開工,在2014年迎來建設高峰,2014年為配合國務院《大氣污染防治行動計劃》,能源局集中批復了一攬子輸電通道項目“小路條”,2018年特高壓建設浪潮再起,國家能源局印發《關于加快推進一批輸變電重點工程規劃建設工作的通知》,加快推進9項重點輸變電工程建設,12條特高壓工程將于今明兩年給予審核。

為什么要建特高壓?

1)解決電力資源與電力負荷分配不均勻問題

80%以上的能源資源分布在西部、北部,70%以上的電力消費集中在東部、中部。我國火電能源、水電能源及風光電站主要集中在蒙西、山西、陜西和華中、西部地區,但是電力負荷又都集中在東南部地區,而煤炭運輸需要消耗大量的時間和財力,造成極大的浪費。同時,水利資源又無法實現運輸,所以唯一需要解決的難題就是將西部電網的電輸送到用電負荷大的地區。而面臨這樣大規模的長距離輸電,如果采用造價僅為四分之一到三分之一的超高壓電壓等級輸送,線路損耗、系統穩定和短路電流問題就會非常嚴重 ,采用特高壓輸電也許是目前來看相對最好的出路 。除了東西部長距離輸電外,不可否認的是受端電網建設華中、華北、華東三大環狀特高壓交流聯網始終存在一定的爭議,但至今從最新的12條特高壓項目規劃和核準情況來看,“三華”聯網仍在有序推進。

2)降低環境污染

原有的輸電線路對環境均有較大影響,新型特高壓輸電線路由于其輸電量大,一條特高壓線路運送電量等于若干條超高壓線路,可以大大降低輸電線路中電纜等材料的鋪設,還減少了對環境的污染。另外特高壓對于新能源電外送和棄光棄風率改善,降低煤炭消耗和環境污染確確實實起到了較大作用。

3)促進經濟增長和電網投資

社會進步導致經濟飛速發展,電力需求量必然會逐漸加大,2017年,我國國內生產總值按不變價計算比1978年增長33.5倍,年均增長9.5%,全社會用電量達到6.37萬億千瓦時,比1978年增長了25.5倍,發展特高壓不僅可以解決我國的電力資源緊缺問題,還可以實現東西部地區的互惠發展,通過保障電力供應拉動經濟發展。此外發展特高壓技術也促進了電網投資,拉動了特高壓相關產業的健康發展,本輪加速特高壓建設其實也確實發生在經濟下行壓力的大背景下。

特高壓交流和直流輸電技術有什么不一樣?

特高壓的“特”就特在輸出的電壓特高、輸送的容量特大、傳輸的距離特遠。與傳統輸電技術相比,特高壓輸電技術的輸送容量最高提升3倍,輸送距離最高提升2.5倍,輸電損耗可降低45%,單位容量線路走廊寬度減小30%,單位容量造價降低28%,可以更安全、更高效、更環保地配置能源。

并且特高壓交流主要定位于近距離大容量輸電和更高一級電壓等級的網架建設,而特高壓直流主要定位于送受關系明確的遠距離大容量輸電以及部分大區、省網之間的互聯。而特高壓直流與交流往往是混合運行的,此外,我國未來輸變電技術將會往新型輸電技術以及不斷提升電壓的趨勢發展。

2.2特高壓浪潮重啟,配套交流項目超預期

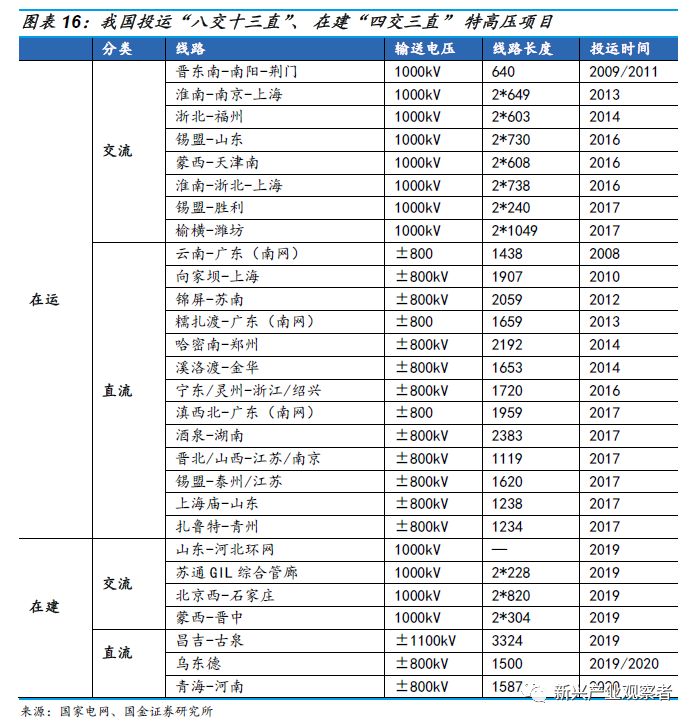

我國已投運13條特高壓線路,但近兩年新核準項目大幅減少。我國是世界上唯一一個將特高壓輸電項目投入商業運營的國家,當前,我國已建成“八交十三直”特高壓線路,另外有“四交三直”特高壓項目正在建設,但近兩年特高壓核準和招標進程有所趨緩,2017年全年我國只完成2條特高壓交流項目和張北±500kv柔直項目核準,特高壓建設可能面臨階段性真空局面。

拉基建穩增長背景下,2018年特高壓建設高潮重啟。今年年初以來張北、蒙西-晉中、烏東德等項目陸續獲批就意味著建設節奏的加快,并且在2018年,國家能源局印發《關于加快推進一批輸變電重點工程規劃建設工作的通知》,共規劃了12條特高壓工程,包括5條特高壓直流(陜北-武漢直流特高壓、青海-河南直流特高壓、雅中-江西直流特高壓、白鶴灘到江蘇、白鶴灘到浙江)和7條交流特高壓項目(南陽-荊門-長沙交流特高壓、張北-雄安以及5條配套短距離交流特高壓項目),合計輸電容量達到5700萬千瓦。

特高壓核準進度有所加快且確定性更強,配套建設的交流特高壓項目超預期。9項工程大部分已納電網公司年度工作計劃,總體來說未來兩到三年特高壓核準將有所加快且確定性更強。具體到直流:和國網年初規劃對比,云貴互聯通道工程和閩粵聯網工程為直流新增項目。交流:為配套青海-河南、陜北-湖北、雅中-江西等特高壓直流工程高效落地,在落地點駐馬店、武漢、南昌三地配套建設駐馬店-武漢、南昌-長沙等5條特高壓交流工程,總體與前期規劃有所超預期,且張北-雄安特高壓交流線路在年初規劃當前已核準,與以往相比推進進度相當快。

2018-2019年是特高壓核準大年,2019-2021年將是特高壓設備廠商交貨大年,2020年設備廠商或將迎來交貨高峰

在交流方面:根據《通知》2018年將有7條交流特高壓項目(南陽-荊門-長沙交流特高壓、張北-雄安以及5條配套短距離交流特高壓項目)核準,當前已經張北-雄安等兩條線路獲得核準并有望迅速正式開工。在建交流特高壓項目中,2017年下半年核準的山東-河北、北京西-石家莊項目均在2018年Q1之后才正式開工,所以2018年特高壓交流交貨總體將很小,同樣2018年初核準的蒙西-晉中2018年交貨也較少,以上三條線路預計2019年能夠并網運行。我們認為存量特高壓交流項目將在2019集中交貨,新一批12條線路將在2019-2021年集中交貨,2020年或迎來交貨高峰。

2.3 公司在手訂單充足,未來業績有所保障

特高壓項目規劃建設對公司業績影響較大。我國特高壓建設招標出現兩撥高潮,分別為2009年晉東南至荊門工程投產后,以及2014年年中發布《關于加快大氣污染防治行動計劃12條重點輸電通道建設的通知》后。此外由于特高壓建設期一般持續2年,故企業交貨高峰一般延后中標一年,所以公司受試點項目交付促進,2012年營收實現高增長,污染防治行動計劃的12條重點輸電通道2014-2015年集中核準后,2015-2017年公司營收增長迅速,2016年營收增速達到峰值。

(1)看現在:最新未交付在手訂單約32億左右

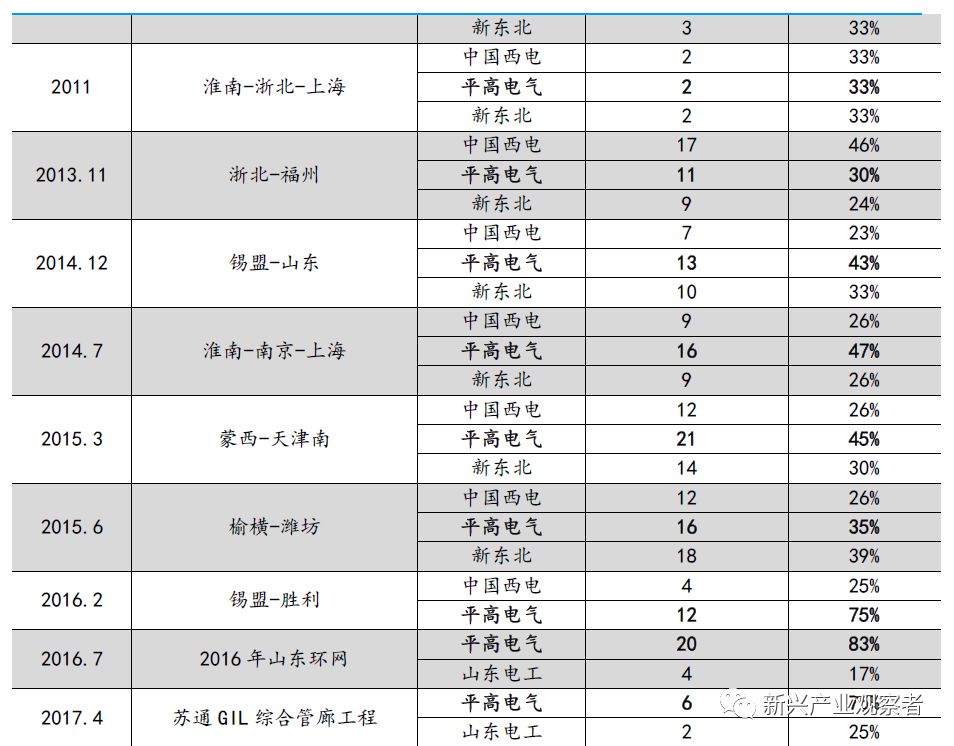

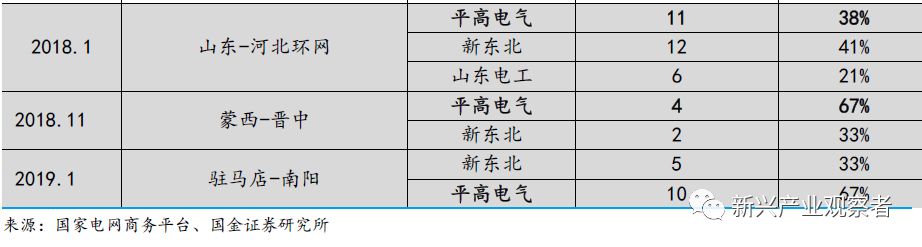

平高電氣為特高壓交流龍頭,根據近幾年中標統計公司在特高壓交流項目中市占率約為40%,公司主要提供高壓組合電器GIS、斷路器、接地開關、避雷器等產品,并且公司2015、2016年中標訂單較多,源于2014年能源局為配合《大氣污染防治行動計劃》進入特高壓建設高峰期;2017年隨著特高壓建設放緩公司訂單較少,2018年隨著特高壓建設浪潮重啟訂單有望增多,在最近公布的兩交兩直招標中,公司總機中標達到19.8億元,中標總金額排名居前。

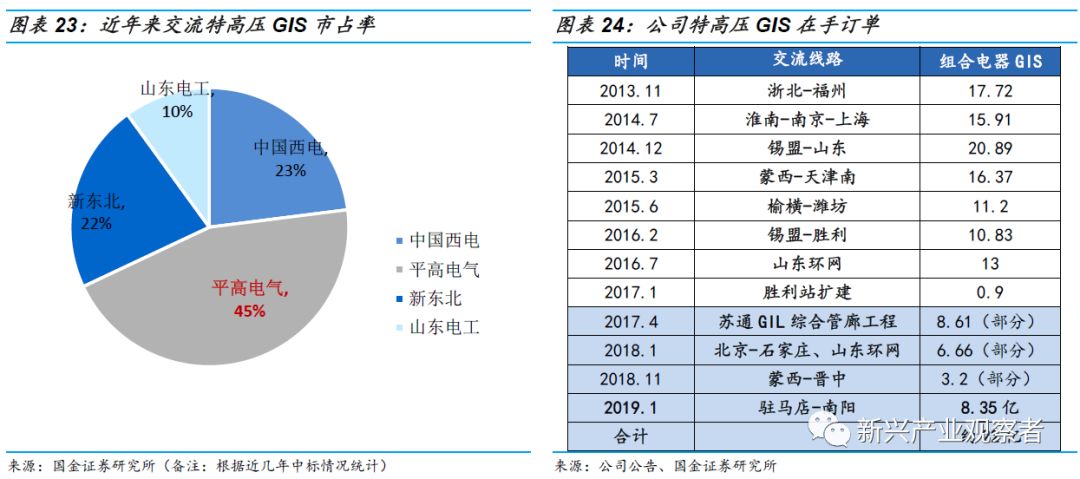

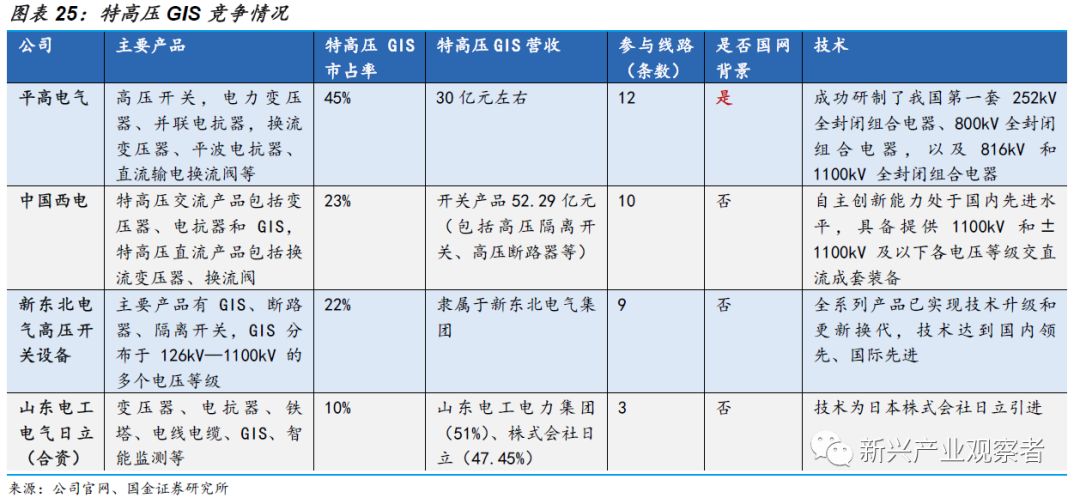

技術實力+品牌優勢+國網背景使公司成為特高壓組合電器GIS龍頭。公司是我國最早的三家開關廠之一,并且再2010年成威國網旗下一員,在技術上處于絕對領先地位,成功研制了我國第一套252kV全封閉組合電器、800kV全封閉組合電器以及816kV和1100kV全封閉組合電器,共中標12條交流線路。特高壓項目招標主要產品中組合電器GIS價值量最大,并且公司中標特高壓組合電器訂單最多;競爭對手主要有兩家:中國西電(3.930, 0.10, 2.61%)和新東北電氣,但2016年以來由于山東電工電氣降低價格招標也加入了競爭的行列,根據我們對近幾年中標情況統計,公司特高壓GIS市場份額穩居第一,保持在45%左右。

當前公司在手訂單約32億:蘇通GIL綜合管廊工程(8.6億)、2018年上半年中標的北京到石家莊、菏澤到棗莊9個GIS(6.66億),蒙西到晉中4個GIS(3.2億)、駐馬店到南陽10GIS(8.35億)、青海到河南(9.2億交流斷路器、組合電器、隔離及接地開關)、陜北到武漢(1.8億交流斷路器、組合電器、隔離及接地開關)以及個別網外項目,加上部分項目配套的避雷器等訂單,目前公司未交付的在手特高壓訂單約32億左右。除了2019兩交兩直在2019-2021交付外,其余大約12億訂單預計在2019年實現交付。

(2)看未來:預計規劃可新增訂單約59億元(包含已經開標的兩交兩直)

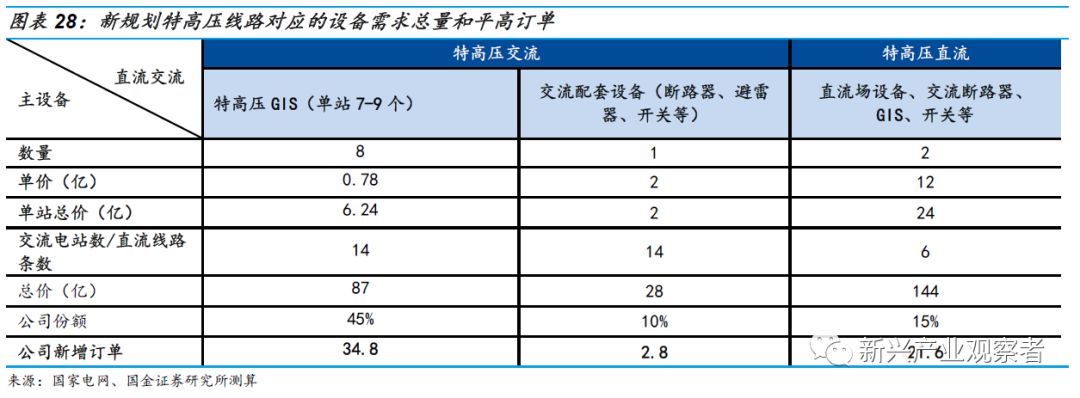

我們估算2018年《通知》規劃的12條特高壓工程涉及金額1910億元。長距離特高壓直流造價范圍在200-300億元,長距離特高壓交流造價范圍在180-250億元,長距離高電壓柔直項目造價在120-250億元,短距離聯網型特高壓交流項目造價在40-120億元,短距離背靠背聯網直流工程造價在30-80億元,我們按照中性造價值計算本通知對應的工程建設預算為1910億元,其中直流投資在1210億元,交流投資在700億元。

預計本次規劃可新增特高壓訂單59億元左右。本輪項目交貨周期預計在明年下半年開始,可以看出公司在交流項目中受益程度較高,本次特高壓交流項目規劃約涉及14個電站, 考慮大宗價格有可能下滑,GIS平均單價保守按0.78億元來算,單站總價值為4.68億,那么本次規劃中特高壓GIS總價值約為87億元,按照駐馬店-南陽、張北雄安特高壓GIS的市場份額40%,那么本次規劃中特高壓GIS給公司帶來的訂單增量為34.8億元;交流項目中避雷器、550kv組合電器、110kv專用開關等配套設備帶來的增量約為2.8億,故公司在交流項目中獲得的訂單增量共約為42億元;在直流項目中:公司提供組合電器、交流斷路器、隔離開關、接地開關、直流穿墻套管、1100kV 切濾波器組斷路器等設備,公司以上產品市場份額約為15%,我們預計公司在直流項目中可獲得的訂單價值量約為21.6億元(雖然由于不同直流特高壓項目設計差異性很大,并不是所有線路都配備750kV組合電器等價值量非常高的器件,但公司在前兩條直流項目中標已經超過11.4億,所以21.6億達成概率應該很大);故本次規劃預計可新增特高壓訂單59億元左右。

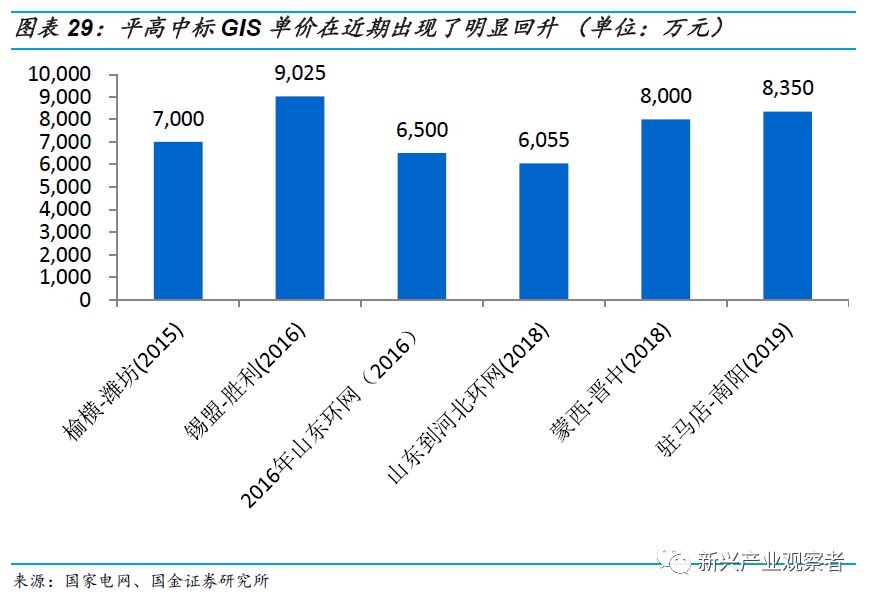

平高中標GIS單價在近期出現了明顯回升,特高壓規模生產后毛利率有望快速顯著回升。伴隨著山東電工進入特高壓交流GIS市場,打破了此前平高、西電、新東北平衡,2015年平高的GIS中標單價跌到了7000萬元,后續2016年2月-2018年1月公司在三個項目中標單價一直呈現下降趨勢,平均中標價大概7000萬。此后11月公司在蒙西到晉中GIS中標價為8000萬,2019開年駐馬店-南陽的中標價達到了8350萬,相比過去兩年平均中標價提升20%左右。過去兩年過度價格競爭使得企業毛利率大幅壓縮,企業盈利能力大幅下降,但當前國網開始非常注重質量品質,所以未來中標單價應當會保持一個相對較高水準,疊加大宗商品價格下降預期,所以我們認為公司GIS毛利率在產能利用較為充分的未來兩至三年有望顯著回升。

公司后期備貨和產能仍充足。公司特高壓GIS月生產量達到4個間隔,特高壓項目建設平均周期為一年半,故公司月生產量和交貨量完全可以滿足后續項目交付,一些核心零部件包括從日本進口的零部件公司也前期均有備貨,完全可以滿足后期交付。

2.4 公司常規高壓業務市場份額穩步提升

在常規高壓領域,公司主要通過國網輸變電項目來切入輸變電市場,公司在輸變電項目中主要供應斷路器、組合電器、開關柜等常規高壓開關設備。在2017年國網輸變電項目招標中,公司在第一~六批中全部中標,共計中標金額24.58億,較 去年國網輸變電項目變電設備中標金額增長 53.6%;而目前2018年公司公告的國網輸變電項目共中標金額為16.97億元,此外,還公告了中標整站招標共計0.39億元。

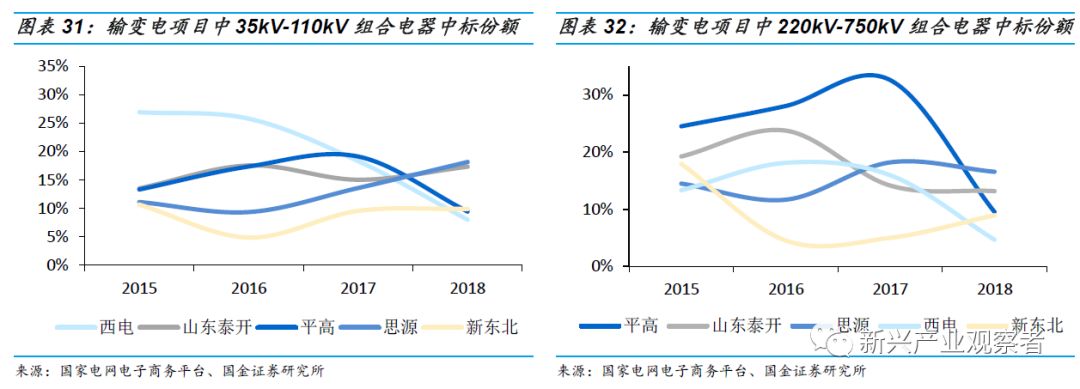

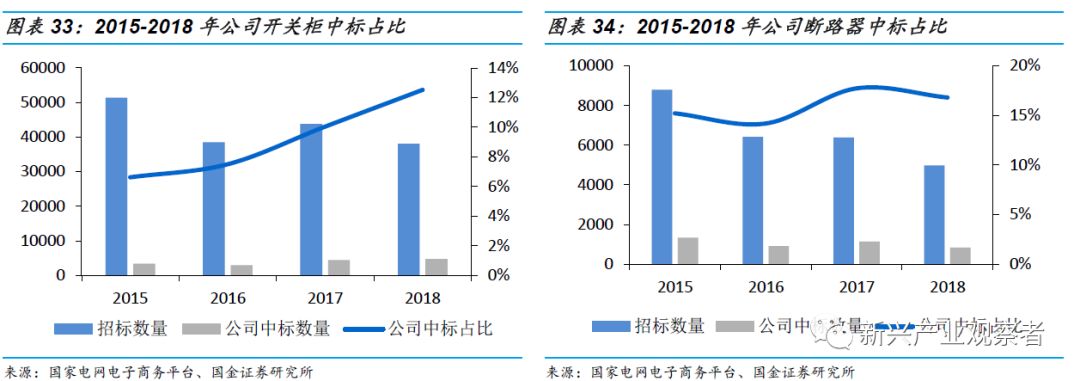

公司在輸變電項目中市場份額穩步提升,并致力于提供高毛利產品高壓化組合電器。組合電器是輸變電項目主要設備,競爭對手主要有中國西電、山東泰開、思源以及新東北電氣,組合電器電壓越高價值量越大,我們可以看到,在35kV-110kV組合電器招標中,近幾年西電和山東泰開占主要份額,總體份額分別為18.1%、17.65%,而在220kV-750kV組合電器招標中,平高處于份額領先位置,近四年總體份額達23.54%,2017年份額更是高達33%。而在2018年輸變電項目中,公司中標開關柜、斷路器分布為4769臺、836臺,中標占比分布約為12%、16.8%,較前幾年份額均穩步提升。

3、多項措施積極應對光伏新政,板塊業績影響有限

3.1 電網投資結構優化 ,配電網投資仍有巨大空間

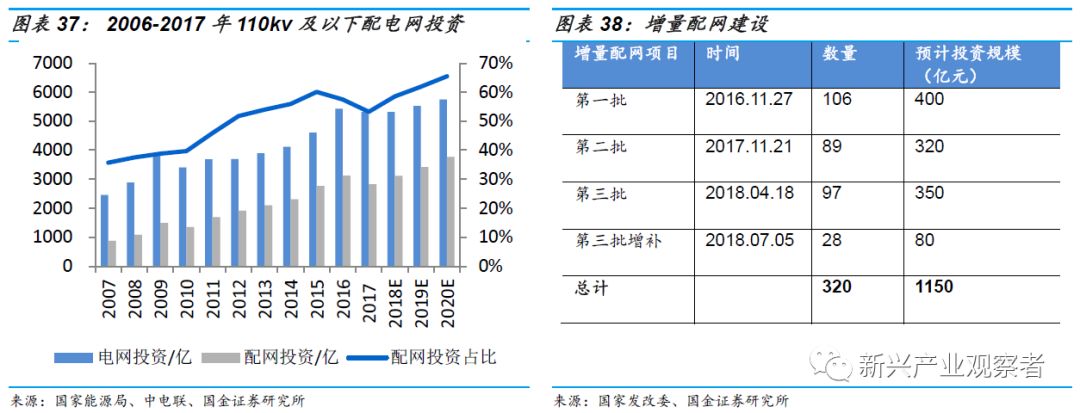

電網投資向配電網發展。由于我國早年重電源輕電網、重輸電輕配網,我國配電網發展相對落后,但由于停電時間過長、供電可靠性較差、城鄉網架設備差距大等問題的存在,配電網建設存在現實性需求,并且配電網與特高壓二者相輔相成才能構建更強大的智能電網,“十二五”期間110千伏及以下配電網投資已經占到電網總投資的52%,由此可見我國電力投資結構已有所優化。

配電網投資仍有巨大空間。《配電網建設改造行動計劃(2015-2020)》提出2015-2020年配電網建設改造投資不低于2萬億元,其中2015年投資不低于3000億元,2016-2020年累計投資不低于1.7萬億元,2015年因為計劃出臺在后半年導致國網采購計劃滯后,配網投資2768億,低于3000億元目標,2016-2017年整體投資大約5900億,預計2018年配網投資同比有一定回升。

在建設“世界一流城市配電網”方面,國家電網目前規劃推進北京、上海等10個城市的世界一流城市配電網建設,預計到2020年基本建成;在農網建設方面,新一輪農村電網改造升級目標是:到2020年,農村地區基本實現穩定可靠的供電服務全覆蓋,農村電網供電可靠率達到99.88%,這些因素都有望催化配電網投資加速;在增量配網方面,目前已完成三批增量配網試點項目確定工作,第四批已經開始申報,2018年上半年實現地級以上城市全覆蓋,目前國內增量配電試點項目規模已達320個,已經基本完成實現了第一、二批業主確定,未來國網將大力推進十大混改措施,增量配網建設有望加快。多重建設需求將有望加速配網投資,我們判斷2018-2020年三年復合增長大概10%。

3.2 公司在手訂單充足,通過創新業務模式來提升業績貢獻

公司通過收購完善產業布局。公司先后建成天津智能真空開關科技產業園布局智能配電網產品,收購平高通用、上海天靈、平高威海、廊坊東芝建成中低壓設備生產平臺,增加中低壓開關設備、避雷器、GIS等產品類別,完善中低壓配網產品供應鏈。

發展新模式帶來業務增量:公司切入省網EPC項目,通過擴大業務范圍來提升配網業績貢獻,目前公司不僅招標國網項目,還切入省網配網項目帶來業務增量,省網項目一方面可以通過配套服務有效帶動產品銷售,另一方面中標價格、份額均優于集中招標;截止今年上半年,公司配網項目在手訂單約15億左右,下半年公司公告了浙江省、甘肅省、山東省輸配變電大項目,分別中標16.7億元、15.44、16.92億元,平高集團通過EPC、租賃等創新形式拿下地方電網輸配電項目,然后由平高電氣進行生產。隨著越來越多的項目從過去的國網集中招標到省區通過epc、租賃、競爭性談判方式進行業主確認,我們認為公司作為國網系質量體系管控嚴、產品序列全的龍頭公司在配網業務會有更大的提升空間。2018年配網項目集中交貨期會集中在四季度末,配電營收會有較高的發展,應可以達成兼并重組3.46億的最低預測凈利潤要求。

4、新增長:背靠國網國際化平臺,公司海外業務持續雙位數增長

我國占據了特高壓技術和標準制高點,特高壓已經走出國門。我國在世界上率先建立了由168項國家標準和行業標準組成的特高壓輸電技術標顯著準體系,同時,成功推動了國際電工委員會(IEC)成立專門的特高壓直流和交流輸電技術委員會(TC115和TC122),并且此委員會秘書處均設在中國。同時,隨著“一帶一路”和全球能源互聯網的發展,以及我國是唯一掌握且大規模應用特高壓輸電技術的國家,我國特高壓已走出國門,累計建成中俄、中蒙、中吉等10條跨國輸電線路,國家電網先后中標了巴西美麗山±800千伏特高壓直流一、二期項目,帶動超/特高壓設備出口超過50億人民幣。

公司組建多家中外合資公司,海外在手執行訂單約80億元。公司先后與日本東芝跨國公司合資合作成功組建多家中外合資公司,印度建廠項目也在持續推進,產品已推廣到全球 40 多個國家與地區,并建立了完整的海外營銷網絡,努力開拓“一帶一路”沿線其他國家及歐洲、美洲、澳洲等新市場區域。公司在海外均實施EPC項目,通過收購增資的國際工程公司,按照工程進度確認收入,近幾年公司海外訂單穩定增長,目前執行訂單約70億元。除了已經成功開拓的印度、老撾、巴基斯坦、俄羅斯等市場,有望進一步打開歐洲門戶,成功拿到波蘭項目,并且就P-GIS產品和意大利、西班牙等交流,我們預計全年海外增長達到20%左右。

5、盈利預測和投資建議

盈利能力預測:

基于以下假設對公司未來三年盈利情況作出如下預測:

特高壓業務:我們估算了公司目前在手訂單約為32億元,預計2018年交付16個間隔約12億元左右;估算了本次規劃將給公司帶來約63億元的訂單量(含20億已中標在手訂單),根據先前項目建設進程及今年預期規劃,我們預計總計大約75億特高壓訂單將按照209-2021年35%、50%、15%的進度確認營收,預計公司2018-2020年確認收入12億、24.6億、37.8億左右;并且伴隨特高壓GIS價格大幅回升以及大宗原材料價格下滑趨勢,我們預計公司特高壓業務毛利率將回升至32.5%-33.5左右。

中低壓及配網業務:公司Q4連續拿下三個省網大約50億訂單。未來兩年配網投資將加快,且公司仍有望持續獲得省網非集采增量訂單,所以我們預計2018-2020年公司配網營收將獲得100%、20%、20%的增速。同時,省網項目比例增加及大宗材料降價等因素也將使得毛利率有所回升。

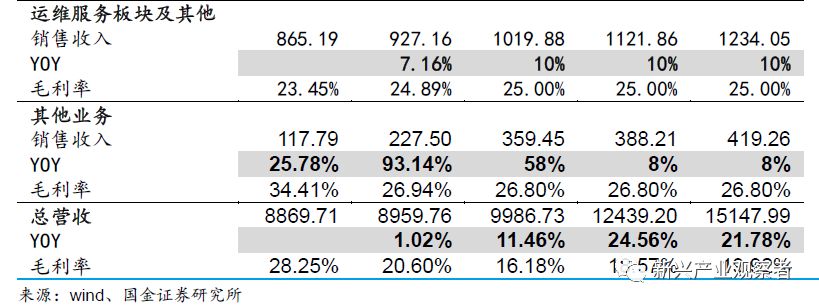

運維業務:運維檢修是公司近兩年的增量業務,公司在這塊市場占有率相對較高,未來將保持穩定發展,公司2018-2020年營收預計保持10%穩定增長。

國際業務:目前公司國際業務在手訂單約為80億左右,公司國外項目以EPC項目為主,按照工程的進度來確認收入,近兩年公司國際業務在手訂單體量較大,業務增長非常穩定,預計2018-2020年營收增速為20%、18%、18%。

投資建議:

公司是交流特高壓GIS龍頭企業,同時也能提供直流特高壓部分核心裝備,我們看好特高壓大規模建設高潮再啟將給公司帶來極大的業績彈性,并且配網投資將有望強化業績持續性。我們預計公司2018/19/20年收入增速分別為11.5%、24.6%、21.8%,凈利潤2.84/5.74/8.88億元,增速分別為-55%、102.2%、54.7%。綜合考慮當前能源分布與經濟錯配背景下特高壓建設的長期持續性需求,以及當前穩增長宏觀大背景下特高壓建設契合國家新基建政策方向,給予公司一年目標價13元,對應2020年20倍PE。

5、風險提示

特高壓建設項目核準不達預期風險:新預審批的12條線路,目前有4條線路已經完成核準,預期2019年再核準3直5交,如果未來特高壓線路核準不達預期,將會影響整個建設周期,公司短期業績將會受到影響;

配網投資不達預期風險:我們預期配網投資將進入補欠賬階段,如果配網投資持續低迷,將會直接影響公司獲取訂單數量,且價格競爭有可能加劇,也將使得中標價持續下降影響毛利率。

公司應收賬款天數、經營現金流風險:公司應收賬款周轉天數不斷增加,并且如果公司應收賬款持續增長,公司的經營性現金流可能繼續惡化;

海外政策環境和匯率波動風險:公司國際業務在手訂單超過70億元,且每年新增海外訂單仍然較多,如果國內外經營政策環境或匯率情況的變化將會影響公司業績。