目前,電網自動化是電力自動化行業的發展重點,在變電設備需求維穩、政策推動配電自動化發展以及調度設備進入更新周期的影響下,預計2019年中國電力自動化行業將迎來更好的發展,其中,配電自動化的發展最為樂觀。

發電自動化規模較小,電網自動化是發展重點

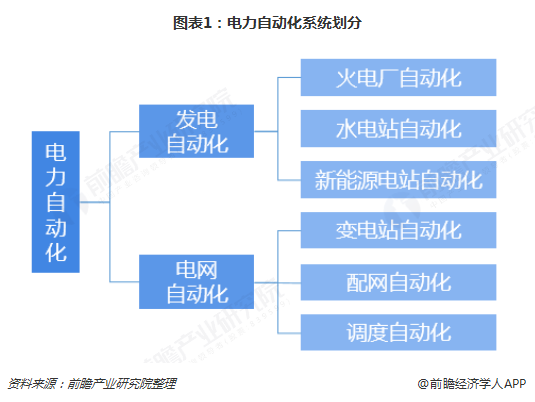

一般來說,電力自動化可以分成發電自動化和電網自動化兩大部分。但是,就目前行業的競爭重點來看,各大競爭主體主要集中在電網自動化領域展開競爭。

一方面,發電自動化主要是指運用保護測控裝置、安全自動裝置和自動化系統等產品,為發電系統設備和系統運行提供保障,這一市場規模相對較小,2018年的市場規模不到100億元;另一方面,國家對于發電的節能環保要求日益提高,因此發電環節有從火電、水電向新能源發電轉移的趨勢,而新能源發電的自動化技術要求也較高,對各市場參與主體的挑戰較大。因此,發電自動化市場相對冷淡。

相對而言,電網自動化是目前電力自動化的重點,包括了變電自動化、配網自動化和調度自動化,這三個細分領域目前發展較為火熱。

變電設備需求相對穩定,變電自動化發展前景依舊

從市場對變電設備需求來看,2009-2018年,我國新增220千伏及以上變電設備容量波動變化,但總體保持在2.3億千伏安左右,可見市場對于變電設備的需求保持相對穩定。

與此同時,2014-2017年,國家電網經營區域內新增110千伏及以上變電(換流)容量總體也在不斷增加,并提出2018年計劃新增變壓器容量3億千伏安,也反映出市場對于變電設備的穩定需求。而不論是變壓器還是其他的變電設備,變電自動化將是大勢所趨,預計未來兩年,變電自動化市場規模有望突破400億元。

國家政策鼓勵建設配件網,配網自動化發展前景向好

目前,我國的配電網建設環節相對薄弱。而為提高我國的供電可靠性、配電自動化水平以及縮小趨于發展差距,國家頒布了《配電網建設改造行動計劃(2015-2020年)》,要求在2020年將我國中心城市的供電可靠率提高至99.99%,用戶年均停電時間不超過1小時。而截至2017年,我國城市地區用戶年均停電時間仍高達4.53小時,距離1小時目標還有很大的提升空間。

而配電網的自動化對于提高供電可靠性至關重要。因此,《規劃》同時提到在2020年中國配電自動化覆蓋率要達到90%;同時,根據“十三五”規劃,也提到要在2020年全面實現配電自動化覆蓋90%的目標,其中東部地區省(區、市)公司配電自動化覆蓋率不低于95%,中西部地區省(區、市)公司配電自動化覆蓋率不低于90%。但是,截至目前,已建成的配電自動化項目覆蓋率與2020年目標相差甚遠。

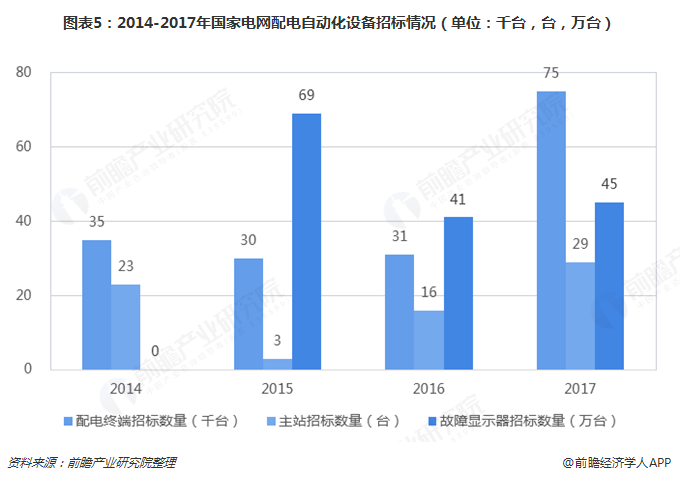

基于目前配網自動化發展不足的現狀,電網投資開始向配電網環節傾斜。以國家電網配電自動化設備招標情況為例,2014-2017年,國家電網配電終端設備招標數量得到明顯增加,成為公司設備采購的重中之重。此外,根據國家電網2017年的社會責任報告可知,公司目前的配電自動化覆蓋率僅為40%左右,距離國家2020年90%的目標,未來2年有很大的提升空間。綜合來看,配網自動化未來兩年的市場規模將持續擴大,發展前景一片向好。

調度設備進入更新周期,調度自動化有望回歸增長

調度自動化系統的更新周期通常為8-10年,而我國主要的智能電網調度控制系統D5000于2011年前后投入運行,預計在在2019年開始進入更新周期,預計隨著調度自動化設備逐漸更新替換,該細分領域的市場規模有望得到增長。