無所不能智庫(WSBN)聯合法國著名能源咨詢公司Enerdata發布最新《EIS-中國電力市場觀察》2-3月合刊。選取柬埔寨分析其電力行業發展中的機會。

我們將主要內容摘編如下,詳細的可以訂閱報告全文查看。

電力消費年均增長20%

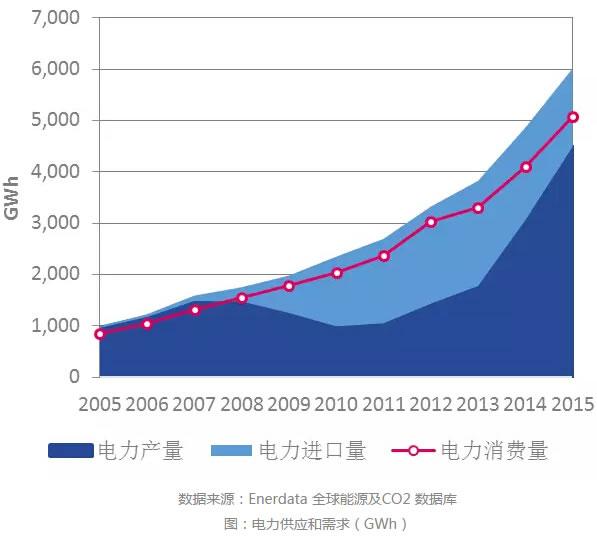

過去十年,柬埔寨的電力消費量以年均20.2%的增速高速增長,從2005年的0.9TWh增加至2015年的5.1TWh。

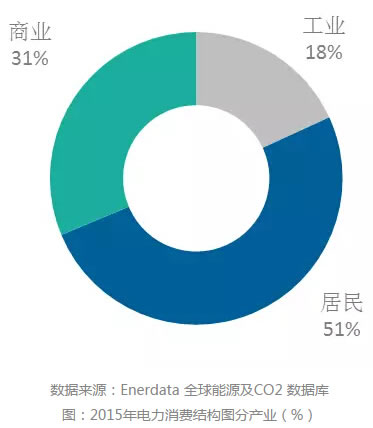

2015年,居民和商業用電量在柬埔寨電力消費結構中占比分別為1/2和1/3,而工業用電量占比僅為1/5。因該國經濟保持高速發展,將持續吸引外商投資,中期工業用電量比重有望提升。同時,隨著電氣化水平提高,預期居民用電量將進一步增長,商業用電量在電力消費結構中所占比重將隨之下降。

2011年以前,柬埔寨發電結構由燃油發電主導。自2008年起,電力產量增速落后于消費增速,需要通過增加自老撾、泰國、越南的電力進口滿足國內電力消費需求。

2008年及2010年油價高企時,國內電力生產成本大幅增加,相較之下進口電力更具經濟性。2010年,國內電力產量為1TWh,同比大幅下降約30%。

此后,受2011年水電裝機、2013年燃煤發電裝機大幅增長支撐,柬埔寨電力產量以21.4%的年均增速上漲,至2013年達到1.8TWh。2015年電力產量同比增長150%,增量主要來自燃煤發電和水電,二者發電量分別達到2.0TWh和1.1TWh。

柬埔寨的電力進口量自2013年的2.1TWh下降至2015年的1.5TWh,因政府計劃進一步提高該國燃煤和水電發電能力,預期進口量將進一步下降。

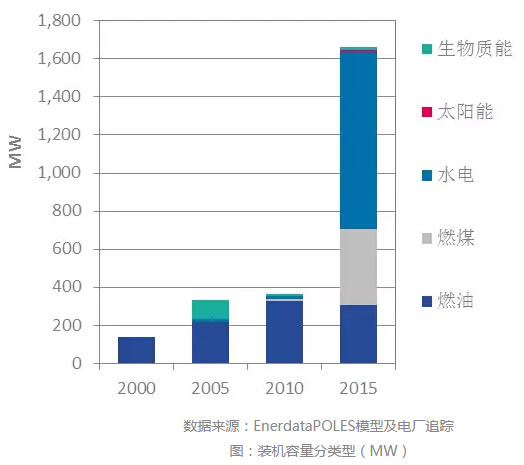

1990至2008年,柬埔寨裝機容量年均增速達11%,增長主要來自燃油發電。此后,該國裝機容量以年均26%的增速上漲,由2008年的385MW增加至2015年的1663MW,翻了四倍還多。裝機容量的顯著增長主要來自水電及燃煤發電,分別自2008年的13MW和13MW增加至2015年的930MW和403MW。同時,柬埔寨政府致力于推動發電結構由燃油主導向燃煤和水電主導轉型,逐步削減該國對燃油發電的依賴,同期燃油發電裝機容量由2008年的353MW下滑14%至2015年的305MW。

電力政策及刺激措施

柬埔寨電力行業發展目前仍處于初級階段。許多基本問題亟待解決:如部分地區尚未實現通電、電價昂貴、電力系統不穩定等。目前,柬埔寨尚未出臺能效目標,可再生能源發展則剛剛起步。

2001年,新電力法正式生效,獨立電力監管部門柬埔寨電力當局(EAC)成立。電力法致力于:保護消費者權益,以合理成本供應電力;提高電力供應服務的私有化水平;引入電力行業競爭;為電力行業投資和商業運行提供優惠條件。EAC負責牌照簽發、制定質量考核標準并確定電價。

2004年,柬埔寨政府頒布法令,成立“農村電氣化基金”。政府計劃到2020年實現對農村地區的全面供電,對至少70%的家庭供應的電力達到入網等級。

國家戰略發展計劃(2014-2018)強調將拓寬電力供應覆蓋范圍,下調電價的同時加強政府在電力領域的監督管理。

因缺少統一的全國電網,同時石油在該國電力生產中扮演重要角色,柬埔寨電價水平很高且差異較大。2013年,居民生活用電價格為17.88美分/kWh,工業用電價格為19.6美分/kWh。因燃煤發電在電源結構中比重增加,預期電價將下降。但總的而言,柬埔寨電力市場投資的空間還很大。

“柬埔寨電力發展概述”部分包括以下內容:

?電力供應和需求:電力消費結構、電源結構及轉型、主要水電項目等;

?電力行業相關政策及刺激措施:相關國家計劃和行業法規、政府刺激手段(含金融)、電價、能效利用、可再生能源和溫室氣體排放等;