2016年6月25日,在中俄兩國元首的見證下,國家電網公司(下稱“國網公司”)與俄羅斯電網公司簽署了雙方設立合資公司開展電網業務的股東協議。雙方將成立合資公司,在俄羅斯開展輸配電網投資、建設、運營和EPC業務。俄羅斯輸配電網建設改造需求和市場空間廣闊,雙方合作可以實現技術、產能、資信優勢與市場需求的對接,對于落實“一帶一路”戰略實施具有重要意義。

國網公司出海16年,境外資產已超400億美元

國家公司2007年作出實施國際化戰略的重要決策,以“三電一資”(電網、電源、電工裝備和資源)為核心,依托特高壓、智能電網等核心技術和資金和管理優勢進軍國際市場,國際業務連續取得一系列重大突破。

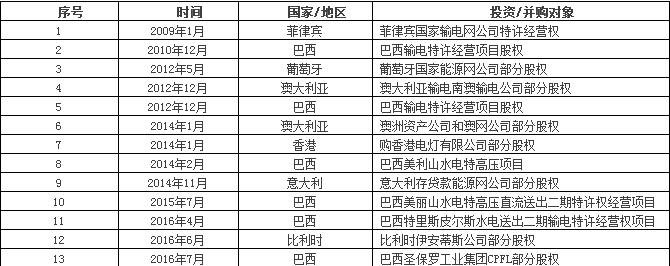

表1國網公司海外投資并購進程一覽

國網公司出海16年,完美實現了從“追趕者”到“引領者”的轉變。截止目前,國網公司投資運營菲律賓、巴西、葡萄牙、澳大利亞、意大利、中國香港等6個國家和地區的骨干能源網項目,境外資產規模已超過400億美元,是中國第九大跨國公司。經過近年來快速發展,國家電網公司的綜合實力贏得國際市場的廣泛認可,連續3年被三大評級機構評為國家主權級信用評級。此次中俄成立合資公司,在俄羅斯開展輸配電網投資、建設、運營和EPC業務,是國網公司在國際市場的又一重大突破。

2020年,俄羅斯電網總投資規模將達6645億元

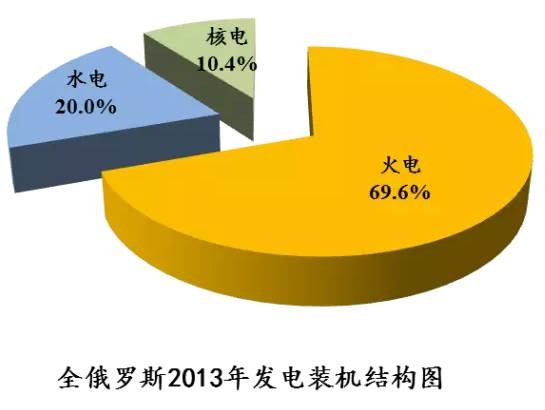

俄羅斯的裝機結構以火電、水電和核電為主,聯邦統計局官網數據顯示,截至2013年底俄羅斯發電裝機為2.45億千瓦。其中:火電1.7億千瓦(69.6%)、水電0.5億千瓦(20.0%)、核電0.25億千瓦(10.4%)。全年發電量為10499億千瓦時,其中:火電6982億千瓦時(66.8%)、水電1747億千瓦時(16.7%)、核電1720億千瓦時(16.5%)。

俄羅斯從地理上可劃分為三個區域:歐洲區、西伯利亞區、遠東區。俄電力裝機容量的72%在歐洲區部分,主要是火電和核電,以及伏爾加河上的梯級水電站;西伯利亞區裝機有一半是水電,還有7個100萬千瓦以上的火電廠;遠東區的電力裝機占整個俄羅斯裝機比重的7%,只有幾個小的火電廠。俄羅斯的火電主要為凝汽式發電廠和熱電廠,歐洲部分主要用天然氣發電,西伯利亞和遠東地區主要是燃煤發電。根據俄羅斯電力發展規劃,2030年俄總裝機規模將達到3.1億千瓦,重點發展核能和再生能源發電,使得核能和可再生能源發電比重分別升到15.2%和3.9%,而火電和水電比重則分別降至64.4%和16.5%。

俄羅斯電力設施老化狀況嚴重,電力建設資金匱乏,一半以上的發電設備運行超過30年,發電設備利用小時數平均達7100小時,輸電網中約60%-80%的輸電線路處于嚴重老化狀態。作為經濟快速增長的金磚國家之一,電力設備老化和較為落后的電網水平已經成為制約俄羅斯電力和經濟發展的瓶頸。根據2012年俄羅斯能源部制定的《俄羅斯2020年前電力現代化綱要方案》,到2020年,俄羅斯電網投資的總規模將達到6645億元,其中新建電網工程為3842億元,現有電網的改造和技術升級為2803億元。

中俄電力合作前景廣闊

實際上,中俄電力合作由來已久,早在1992年中俄已開始進行電力貿易。第一條中俄跨境輸電線路布110千伏黑線于1992年7月投運,2006年和2014年,又分別建設投運了220千伏布愛甲乙線和500千伏阿黑線,其中500千伏阿黑線是中國從境外購電電壓等級最高的跨國輸電線路。目前,中俄兩國間輸電線路已有4條,中俄斷面輸電能力達到150萬千瓦,截至2015年底,累計完成對俄購電176億千瓦時。

近年來,受國際原油價格不斷下跌,以及西方經濟制裁等因素影響,俄羅斯經濟持續走低。2015年俄羅斯經濟收縮了3.7%,工業產出和真實工資都大幅度下滑。經濟重壓之下,俄羅斯開始著手重啟新一輪私有化計劃,部分電網企業有望出售國有股權。國網公司與俄羅斯成立合資公司,正是順應形勢,通過電網建設、投資、運營、EPC等方式帶動俄羅斯遠東地區經濟發展,同時也為我國先進技術、過剩產能輸出和促進電力企業“走出去”謀求更大的合作共贏空間。

1、俄境內電網改造、綠地投資等項目發展前景廣闊。

俄羅斯電網水平相對落后,為了滿足快速經濟發展的需要,未來俄羅斯將新建大量電網綠地項目,對于電網技術改造及電網技術咨詢的需求也非常巨大。電網技術改造及電網技術咨詢業務一般不涉及股權合作,雙方可以通過簽署合作協議的方式開展合作,受俄羅斯政策限制較小,業務空間前景廣闊。此外,獨聯體國家與俄羅斯有著緊密的電力經貿往來,此次中俄合作對于加深與中亞五國和獨聯體國家電力合作具有示范意義。

2、國網公司先進的遠距離輸電技術、新能源并網技術和大電網運行技術在俄羅斯有廣大應用空間。

俄羅斯幅員遼闊,東西跨域近萬公里,而俄羅斯能源資源主要集中在西伯利亞及遠東地區,負荷中心在西部東歐地區,能源資源逆向分布特點顯著,遠距離送電、大范圍配置資源是俄羅斯破解困境的必然之選。我國在遠距離輸電領域具有豐富的經驗和技術優勢,特高壓輸電技術已占領世界輸電領域制高點。1985年,前蘇聯曾建成埃基巴斯圖茲-科克切塔夫特高壓輸電線路以及2座1150千伏變電站,后來由于經濟解體和政治原因,全線降壓為500千伏,并保持穩定運行。這表明,俄羅斯對于特高壓工程技術有著深入了解,是雙方加強特高壓工程技術合作的重要基礎。同時,國網公司在大規模新能源并網、大電網運行等技術領域也具有明顯優勢,這些先進電網技術在俄羅斯市場具有廣闊應用前景。

3、中俄雙方在電網投資領域已經積累豐富經驗,為將來擴大電網領域合作奠定基礎。

中俄直流聯網黑河背靠背工程采取了中俄雙方各自負責境內電網工程建設的合作模式,雙方在電網投資建設領域積累了豐富經驗,未來中俄雙方可以在探索合資、吸引第三方投資、上市融資等新的電網合作模式上繼續加強電網領域合作。

4、國網公司充足的資金和豐富的項目管理經驗,為電力項目一體化運作提供了保障。

俄羅斯電網現代化改造資金需求旺盛,而國網公司的經營一直保持優良業績,資金充足,融資能力強,能夠確保電網項目正常推進。在電力工程承包、電工裝備制造等領域也具有較強的國際競爭力,具備電網項目設計、投資、建設、運行一體化運作能力。

5、國網公司大力推動構建全球能源互聯網,為中俄電網領域合作創造更大空間。

國網公司一直以來都在推廣構建全球能源互聯網,致力于以“特高壓電網+智能電網+清潔能源”的方式滿足全球電力需求。今年3月,國網公司同韓國電力公社、日本軟銀集團、俄羅斯電網公司簽署了《東北亞電力聯網合作備忘錄》,標志著全球能源互聯網進入實施階段。俄羅斯作為東北亞地區重要的能源資源庫,推動中俄電網合作尤其是跨境電網合作,促進俄羅斯遠東地區資源能源以電能方式遠送中東歐地區和東北亞地區消納,開發利用北極風電資源,是對全球能源互聯網構建的實質性推動,也能為中俄電網領域合作創造更大空間。

資金、壁壘、法規,進入俄羅斯市場仍存在一定挑戰

雖然俄羅斯電力市場需求旺盛,國網公司的投資合作前景廣闊,但要想順利進入俄羅斯市場打開局面也面臨一系列難題和挑戰。

俄羅斯對外資進入電網等戰略產業設置了嚴格壁壘,外國投資者難以在俄境內運營電網。根據2008年4月29日施行的《俄聯邦外資進入對保障國防和國家安全具有戰略意義商業組織程序法》,嚴格限制電網等戰略產業的外國投資者進入。即使外資進入俄羅斯市場投資電網線路,也必須交由俄羅斯國內企業運營,所有權和運營權的分離使投資者收益無法保障,公司參與俄境內電網項目還取決于未來俄羅斯外資政策的變化。

俄境內電網存量資產并購業務規模較小,業務前景取決于俄羅斯政府私有化政策推進力度。盡管俄羅斯政府制定了電網企業國有股權出售計劃,但是鑒于電網企業關系國民經濟命脈,俄羅斯政府對電網企業股權出售計劃的實施較為謹慎,目前尚無明確出售意向。為了保持國內資本對電網行業的控股地位,未來電網企業部分國有股權出售比例可能較低,業務規模較小,存量資產并購業務前景如何還需觀望俄羅斯私有化政策的推進。

俄羅斯電力建設改造資金匱乏,中俄電力合作模式選擇面臨挑戰。一般國際電網領域合作均采取各自建設境內電網或合資共建模式,合作雙方共同籌集資金作為資本金。而俄羅斯電力工業現代化改造需求巨大,而建設改造資金缺口較大,從而限制了中俄電網合作模式的選擇范圍。

俄羅斯投資的法律法規不夠完善,執行過程不透明,法律法規風險較大。根據俄羅斯法律,電網行業外資股權比例超過25%時,聯邦政府需對創建合資企業的交易進行預審,但并未對交易預審的程序、標準、規則等進行明確規定,并且實際執行過程還容易受到選舉、利益集團因素影響。另外,俄羅斯地方政府在政策制定與執行方面擁有較高權限,電網投資在稅收、征地、環境保護等方面與地方政府利益聯系緊密,投資還需協調與地方政府的關系。

“莫為浮云遮望眼,風物長宜放眼量”。此前一周俄羅斯總統普京訪華,中俄全面戰略協作伙伴關系向更深層次發展,充分展示了俄方與中方開展全方位合作的意愿,中俄雙方電力合作的政治互信達到前所未有的新高度。我們有理由期待,中俄電力合作將取得更為豐碩的成果。