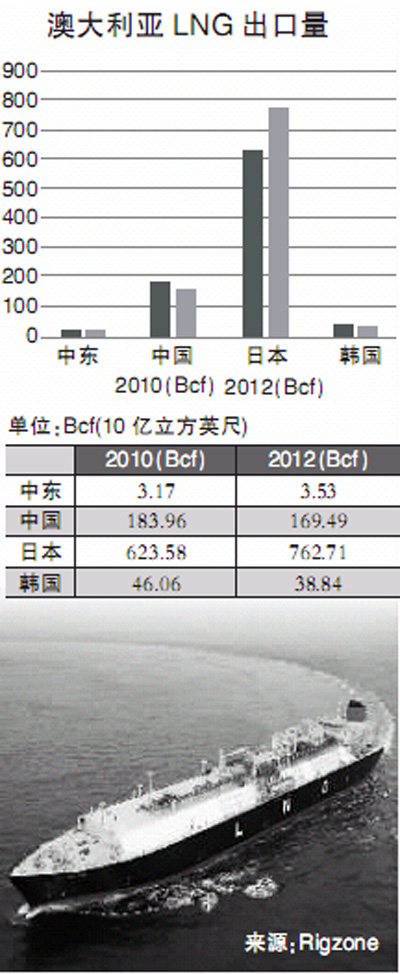

|

|

|

坐擁海量天然氣的澳大利亞原本雄心萬丈,意欲躋身全球天然氣出口大國。根據國際天然氣聯盟(International Gas Union)此前發布的報告,澳大利亞有望在2017年超越卡塔爾,成為全球最大的液化天然氣(LNG)出口國。

然而,天公不作美,澳大利亞的天然氣大國路走得并不平坦。近年來,澳大利亞一直在同不斷攀升的天然氣項目成本作斗爭,對LNG投資的吸引力也大打折扣。

成本攀升影響開發熱情

澳大利亞天然氣開發成本不斷上升,導致整個行業備受打擊。根據澳大利亞統計局(ABS)和澳大利亞石油生產與勘探協會(APPEA)最新公布的數據,高昂的費用導致澳大利亞海上勘探井的鉆探數量呈持續下降的趨勢。

數據顯示,澳大利亞海上鉆井數量相比2003年已經下降超過2/3,但是平均鉆井成本卻上升了5倍還多,已經超過1.2億美元。2003年,澳大利亞鉆探了60口海上井,總共花費了3.745億美元;而2013年鉆探20口井就花費了22億美元。

“誠然,造成鉆井數量減少的原因并不單一,比如,海上鉆探正在逐漸向更深遠、情況更復雜的水域推進。但是,不斷攀升的成本也是導致鉆探減少的一個重要原因。”APPEA西部地區首席運營官斯特德曼·埃利斯指出。埃利斯透露,澳大利亞幾乎已經成為全球天然氣開發成本最高的地區。該國許多新建項目的成本已經達到新興競爭對手東非、北美等地成本的一倍。

居高不下的開發成本嚴重拖累了澳大利亞,令其對LNG、乃至整個天然氣投資的吸引力都大打折扣,澳大利亞在投資者名單上的排名一路下滑。“如今,不斷上升的開發成本導致人們開始懷疑澳大利亞產業擴張的能力。而且,我們還面臨越來越多精明且有野心的競爭者,他們的生產成本都擁有明顯優勢。”APPEA主席羅布·科爾今年4月在一個會議上指出。

據了解,澳大利亞目前仍有7個LNG項目處于建設階段,原本預計總價值約為1860億美元。不過,APPEA表示,鑒于近來勞動力日漸短缺、市場競爭加劇,預計這些項目的開發成本將有所提升,可能還需要增加1670億美元的投資。

澳大利亞天然氣開發越來越貴的現狀,恐怕高庚(Gorgon)LNG項目運營商雪佛龍感受最深。高庚項目位于西澳大利亞海域,近年來,勞動力短缺、物流費用增加,以及澳元走強等因素抬高了該項目的成本。有數據顯示,2009年,高庚項目的開發費用還是370億美元;然而到了2012年12月,這一數字就已經漲到了540億美元。

“多個LNG項目同時開發也是澳大利亞LNG開發成本上升的原因之一,這使得澳洲的項目變得越來越貴。” 桑托斯公司(Santos)LNG市場與東澳大利亞商務副總裁彼得·克利里表示。

市場競爭雪上加霜

令澳大利亞心煩的還不止高成本一項,市場競爭的日益激烈也讓澳大利亞的日子不好過起來。

一直以來,亞太地區都是澳大利亞天然氣的重要出口市場。日本、韓國、中國、印度等一眾天然氣大賣家都匯集于此,澳大利亞的天然氣出口可謂如魚得水。然而,如今一切都變了。“2010年之前,澳大利亞幾乎是亞太地區唯一的天然氣供應商,但如今,澳大利亞需要面對來自俄羅斯、加拿大、東非,甚至巴布亞新幾內亞的競爭。”Tri-zen國際咨詢公司能源顧問托尼·瑞根說。

澳大利亞感受到的最新“威脅”,當屬俄羅斯與中國達成天然氣供應交易。雖然該交易僅涉及380億立方米天然氣供應,但是卻被業界、特別是澳大利亞天然氣業視為地區“游戲規則改變者”。

“俄羅斯與中國天然氣交易改變了亞太地區的競爭環境。這意味著,新的LNG項目需要更具競爭力才能繼續前進。”法國興業銀行分析師蒂埃里·布勞斯在巴黎接受彭博社采訪時說。

某澳大利亞能源資訊公司首席執行官格雷姆·白休恩更是公開呼吁:“澳大利亞LNG產業應該受到高度重視。俄羅斯對中國的供氣項目雖然成本幾乎與高庚項目相同,但是產能卻要高出80%。俄羅斯的加入完全改變亞太市場的整體形勢,對澳大利亞LNG的競爭力以及未來市場份額都造成了很大沖擊。”

《澳大利亞人》報也撰文指出,澳新建LNG項目的年平均成本約為每噸3500美元,而同樣在亞太市場競爭的俄羅斯的天然氣要比其便宜40%左右,澳大利亞已經處于競爭下風。

不過,也有一些業內專家認為,不必過于擔憂澳大利亞天然氣的開發成本,俄羅斯與中國的天然氣交易對澳大利亞吸引LNG投資的影響是有限的。

“其實,俄羅斯與中國的天然氣交易幾乎不會影響澳大利亞,因為市場對目前的結果早已做好了心理準備。雖然短期內,俄羅斯天然氣供應的加入可能的確會擠占一些市場份額,但是,未來亞太地區的需求還有進一步上升的空間。長期來看,澳大利亞仍有很多機會。”瑞根表示。

澳大利亞部分天然氣公司也看到了這一點。比如,桑托斯就注意到了中國天然氣需求帶來的市場前景變化,已經開始邀請中國在內的一些需求方加入其項目開發。有業內人士指出,主要的天然氣消費國幾乎匯集亞太地區,未來需求量還會進一步上升,澳大利亞需要做的就是“留住這些客戶”,為此澳大利亞仍需收緊新項目的開發成本,以防那些看好亞太市場的投資被吸引到諸如東非等其他供應方那里去。

浮式LNG或成“救星”

高昂的開發成本使得澳大利亞陸上新的LNG項目投資放緩,為此,澳整個行業開始更為關注海上浮式液化天然氣(FLNG)項目的開發,該形式被廣泛認為更加經濟可行。“浮式液化天然氣或許是整個行業唯一的希望。預計Browse、Bonaparte和Scarborough項目很快都會獲得批準,開始建設。”瑞根表示。

國際油氣巨頭殼牌在此領域已經率先邁出了步伐。該公司在澳大利亞西部海域300英里處打造了澳第一個FLNG項目——序曲(Prelude)天然氣田。該FLNG項目計劃于2017年投產。

不過,也有業內人士指出,雖然FLNG可能會提升澳大利亞對LNG投資的吸引力,但它仍不能完全解決當地石油產業面臨的成本持續上漲問題。“FLNG并不是什么靈丹妙藥,要從根本上解決問題,仍然需要把成本降下來。”白休恩在接受采訪時指出。

行業分析人士表示,或許當目前在建的一些LNG項目即將完工時,澳大利亞的成本壓力才會有所緩解。據了解,Queensland Curtis LNG項目預計今年開始運營,而Australia Pacific LNG項目、Gladstone LNG項目和高庚LNG項目預計將于2015年投產。

“目前,我們已經可以看到跡象,項目成本已經幾乎到達最高點。對桑托斯來說,我們的資本支出高峰出現在2013年,當時我們正在對兩個LNG項目進行轉型改造。隨著這些項目在今明兩年陸續完成,我們的資本支出也將開