本文核心數據:中國特高壓設備行業發展歷程 市場規模 競爭格局等

我國已完全實現特高壓關鍵裝備國產化

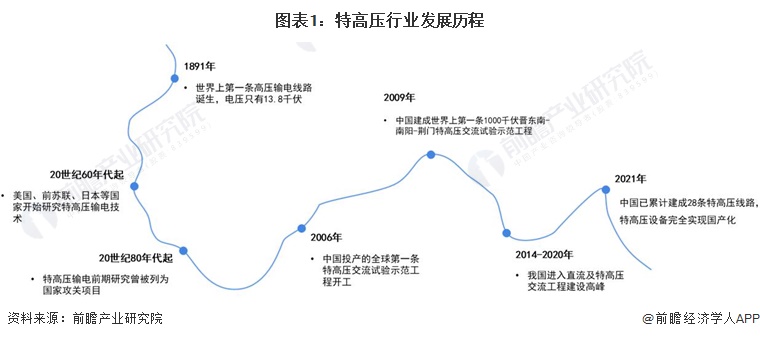

自從1960年以來,俄羅斯、日本、美國、意大利、加拿大等都已開始研究特高壓輸電技術所涉及的過壓、可聽噪聲、無線電干擾和生態效應等其它領域的技術,且在世界各地建成了大量特高壓實驗工程,但到目前為止,受制于經濟、政策、地理等因素影響,國外未實現大規模商業化使用。此外,部分國家在運營過程中由于運營效益問題最終導致降壓運營或停止運營。

自20世紀80年代開始,中國開始進行特高壓技術的研究與探索,2009年建成全球第一條1000千伏特高壓輸電工程,至2021年底,中國已累計建成28條特高壓線路,特高壓關鍵裝備已實現100%國產化。

特高壓設備市場投資規模達300億元

特高壓市場空間達千億規模。2016-2018年,我國每年特高壓工程建設完成投資600~1000億元。特高壓納入“新基建”還將進一步帶動投資規模。根據國家電網計劃,2020年初步安排電網投資4000億元以上,特高壓項目投資可分為設備、鐵塔、線纜和基建等投資。

具體來看,2018年,我國先后核準并開工5條特高壓重點工程,投資建設規模達658億元;2019年,先后核準并開工2條特高壓重點工程,投資建設規模達553億元;2020年,核準并開工“五交兩直”共7條特高壓重點工程,投資建設規模達919億元。經初步統計,2021年,中國特高壓投資建設規模約為851億元。

在特高壓項目投資中,設備投資約占25~35%,鐵塔與線纜投資和特高壓線路長度相關,約占30%,基建及其他投資占35%。在直流設備中,換流變壓器、換流閥和GIS(氣體絕緣金屬封閉開關)投資額較大;在交流設備中,1000kV GIS、變壓器和電抗器投資額較大。

以特高壓設備占投資額最規模比重35%測算,2020年特高壓設備市場規模為322億元。經初步統計,2021年特高壓設備市場規模約為298億元。

競爭格局:特變電工占據中國變壓器主要市場

——交流特高壓設備市場

以中標金額計算,2020年我國交流特高壓設備市場中交流變壓器主要競爭企業分別為中國西電(30%)、特變電工(35%)和保變電氣(30%);GIS主要競爭企業分別為平高電氣(45%)、中國西電(30%)和新東北電氣(20%)。

注:截止2022年5月26日,未有權威機構統計2021年市占率數據,故以2020年數據分析,下同,不再贅述。

——直流特高壓設備市場

以中標金額計算,2020年我國直流特高壓設備市場中交流變壓器主要競爭企業分別為國電南瑞(50%)、許繼電氣(30%)和中國西電(15%);換流變壓器主要競爭企業分別為特變電工(30%)、中國西電(20%)、保變電氣(20%)和山東電力設備(20%)。