我國干式變壓器發展迅速,目前在一線城市中的應用占比較高。但是目前我國干式變壓器行業依然是外資企業領頭,國內企業領跑的競爭格局,我國干式變壓器企業主要集中在東部沿海地區。2020年,干式變壓器上市企業中,三變科技和金盤智能的銷售額分別達到1.17億元和18.3億元。

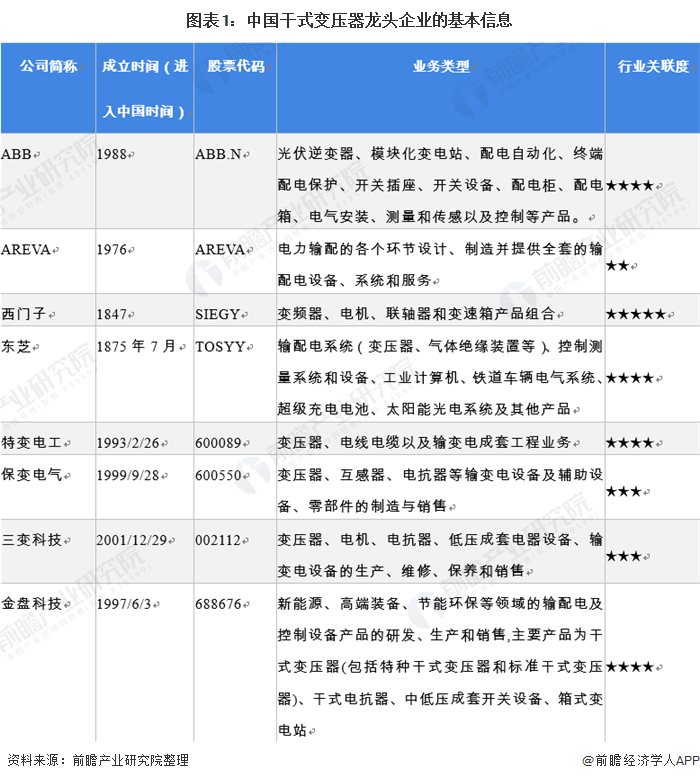

干式變壓器產業主要上市公司:目前國內干式變壓器行業的上市公司主要有金盤科技(688676)、特變電工(600089)、保變電氣(600550)、三變科技(002112)等。

本文核心數據:干式變壓器企業對比,干式變壓器競爭格局,干式變壓器區域分布,干式變壓器行業集中度,干式變壓器競爭力分析

1、中國干式變壓器行業競爭梯隊:外資企業領頭,國內企業領跑

中國干式變壓器行業呈現外資企業領頭,國內龍頭公司領跑,國內中小型企業蓬勃發展的局面。中國變壓器企業可以分為四大陣營:ABB、AREVA、西門子、東芝等幾大跨國集團公司以技術和管理優勢形成了第一陣營,占據20%-30%的市場份額;

保變、特變、西變等國內大型企業通過提升產品的技術水平和等級,占有30%-40%的市場份額,形成第二陣營;

以江蘇華鵬變壓器有限公司、青島青波變壓器股份有限公司、順特電氣有限公司、山東達馳電氣股份有限公司、杭州錢江電氣集團有限公司等為代表的制造企業形成了第三陣營;

不少民營企業由于經營機制靈活,沒有非生產性的負擔,也形成了一定的市場份額,形成第四陣營。整體看來,國內干式變壓器行業仍處于發展的初期階段,暫未形成壟斷格局。

2、中國干式變壓器行業市場份額:220KV以上中占比最多

中國干式變壓器行業集中度較低。競爭較為激烈。從類型上來看層面,我國的干式變壓器多集中在220KV以上,占比為41.7%,其次是220KV和110KV變壓器,占比相差不多,分別為25.3%和21.1%。35KV之下的變壓器占比較少,為11.9%。

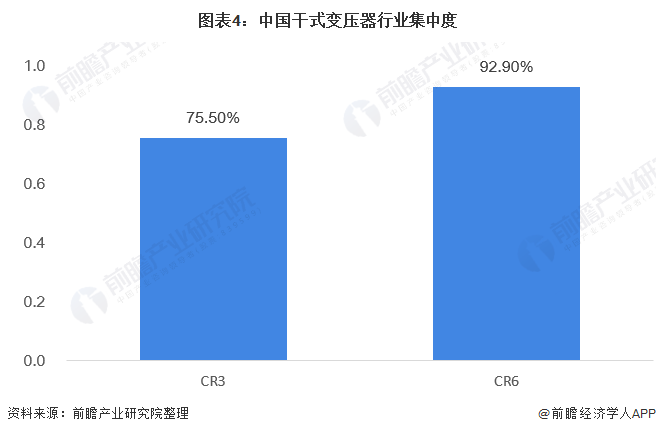

3、中國干式變壓器行業市場集中度:行業集中度較低,區域集中在東部沿海城市

在我國,目前干式變壓器在大、中城市中占比較高,在我國農村配電網中干式變壓器的應用相對較少,在北京、上海、廣州、深圳等城市,約占到50%左右。向我國干式變壓器的產業區域最集中的是浙江省,其次是江蘇省、山東省和廣東省。可以看出,目前干式變壓器行業發展最好的地區為華東地區。

根據《中國干式變壓器產業圖譜》,我國干式變壓器相關62020家企業大部分集中在浙江、江蘇、山東、廣東等沿海地區,并形成了以浙江(共22887家)、江蘇(共12378家)、山東(共11558家)、廣東(共4560家)、陜西(共3832家)、湖北(共1480家)為代表的產業集聚區。沿海地域由于經濟發展較好,研發投入較多,產業吸引力較高。

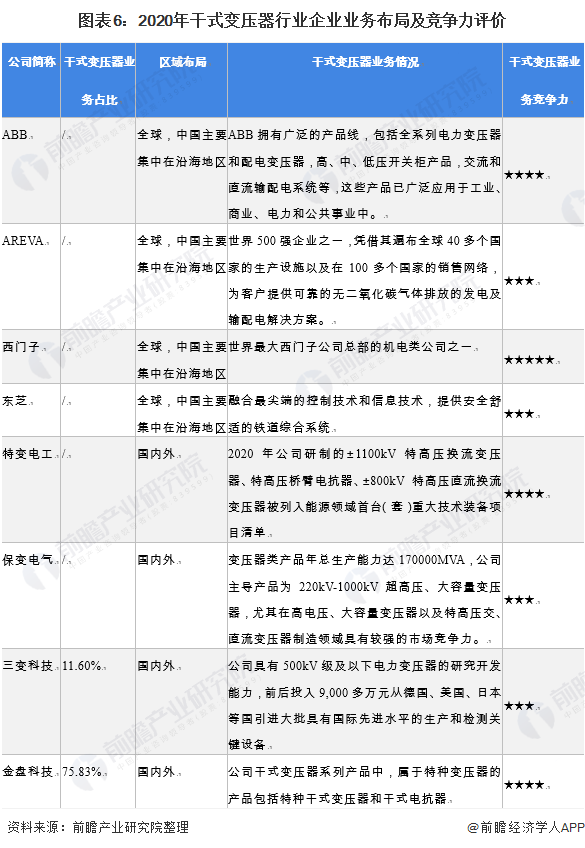

4、中國干式變壓器行業企業布局及競爭力評價:龍頭企業國內國外市場全布局

國內干式變壓器行業企業主要以中國企業為主,領先企業包括金盤科技、特變電工、保變電氣(600550)、三變科技企業干式變壓器業務布局均遍布國內外。2020年,干式變壓器上市企業中,三變科技和金盤智能的銷售額分別達到1.17億元和18.3億元。各公司的主要業務布局情況如下所示:

5、中國干式變壓器行業競爭狀態總結

總體來看,近年來,行業競爭者數量日益增多,市場競爭日趨激烈,優勝劣汰趨勢更加明顯,從行業現有企業的競爭程度來看,現有企業競爭較為激烈。干式變壓器主要原材料包括硅鋼片、銅、鋼材等,能夠滿足行業的基本需求。

行業上游供應商的議價能力一般。干式變壓器的客戶主要為國家電網公司和南方電網公司及其下屬公司,客戶相對強勢,干式變壓器制造商在商務談判中處于弱勢。最近幾年我國出臺多部政策有利于行業發展,吸引力較強,但由于行業本身具有較高的品牌壁壘和規模壁壘,潛在進入者威脅相對較小。