變壓器作為城市輸變電的重要基礎設備,我國多次頒布政策促進變壓器行業發展。就目前發展來看,我國變壓器產量較高且出口比例占全球排名靠前,發展較好,預計之后幾年還將迎來進一步發展。

從變壓器企業梯隊來看,國內外變壓器梯隊已基本成型。從變壓器企業來看,我國變壓器企業發展狀況較好,預計變壓器行業將繼續加大研發投入,達到環保型、小型化等發展目標。

變壓器行業主要上市公司:目前中國變壓器行業主要上市公司包括特變電工(600089)、保變電氣(600550)、許繼電氣(000400)、三變科技(002112)等。

本文核心數據:變壓器產量規模、市場份額、市場集中度。

變壓器是利用電磁感應的原理來改變交流電壓的裝置,主要功能有:電壓變換、電流變換、阻抗變換、隔離、穩壓(磁飽和變壓器)等。變壓器是輸配電的基礎設備,廣泛應用于工業、農業、交通、城市社區等領域。我國在網運行的變壓器約1700萬臺,總容量約110億千伏安。變壓器損耗約占輸配電電力損耗的40%,具有較大節能潛力。

中國變壓器行業產量規模近年有所回升

2016-2018年,受輸配電價格下降及產品浪費嚴重等問題的影響,隨著市場需求量的相對飽和及轉變變壓器產量小幅減少。2019年,我國變壓器總產量規模有所回升,整體規模達到175600萬千安伏,同比增長20.6%。2020年,受新冠疫情影響,我國變壓器總產量規模略微下降,降至173601.2萬千安伏,但較之前年份有所回升。

中國變壓器出口比例排名較前

從全球變壓器出口占比來看,由于變壓器屬于技術密集型產業,市場集中度高,生產各類變壓器的企業大多集中在墨西哥、加拿大等國家,排名前五的國家占據出口額的一半以上。由于我國變壓器產品我國占比第二,達到10.99%。排名前五的國家還有墨西哥、土耳其、加拿大和美國,占比分別為18.59%、8.38%、6.86%和6%。

由于我國變壓器產量高,產能過剩,行業發展較好。2017-2020年,我國變壓器出口金額基本維持平穩增長態勢。2021年第一季度,隨著全球新冠疫情影響的減弱,出口金額同比增長11.9%。同時,2021年我國出臺《變壓器能效提升計劃(2021-2023年)》,預計變壓器產能將進一步提升,出口金額預計將隨之增長,出口比例將進一步提升。

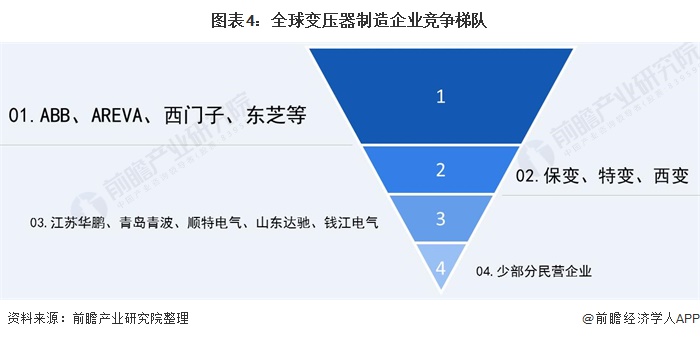

國內外變壓器行業競爭梯隊基本成熟

從整體上看,中國變壓器行業競爭激烈,外資跨國公司搶占了很大市場份額,國內變壓器制造企業數量也在快速增長。中低端變壓器市場競爭激烈。中國變壓器企業可以分為四大陣營:

ABB、AREVA、西門子、東芝等幾大跨國集團公司以技術和管理優勢形成了第一陣營,占據20%-30%的市場份額;

保變、特變、西變等國內大型企業通過提升產品的技術水平和等級,占有30%-40%的市場份額,形成第二陣營;

以江蘇華鵬變壓器有限公司、青島青波變壓器股份有限公司、順特電氣有限公司、山東達馳電氣股份有限公司、杭州錢江電氣集團有限公司等為代表的制造企業形成了第三陣營;

不少民營企業由于經營機制靈活,沒有非生產性的負擔,也形成了一定的市場份額,形成第四陣營。

從國內企業梯隊劃分來看,國內電力變壓器行業的企業大致可以分為三個梯隊,第一梯隊主要包括特變電工等上市公司;第二梯隊包括電力變壓器領先企業,如徐州鵬程變壓器、元瑞電氣等;第三梯隊主要由其他民營電力變壓器制造企業組成。

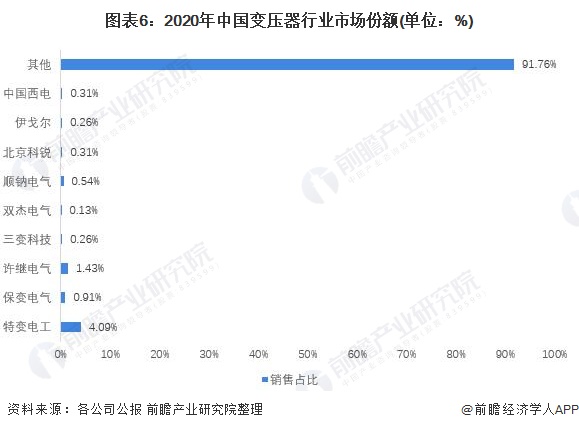

從我國變壓器企業變壓器的銷售收入占總變壓器的銷售收入來看,在我國電力變壓器行業中,規模化、集約化、大型集團骨干企業如特變電工、中國西電、保變,占據市場份額接近10%。其中,特變電工市場份額為4.09%,處于領先地位。

中國變壓器行業企業主要集中在沿海地區

從區域分布來看,我國電力變壓器企業主要集中在沿海區域。其中,廣東、江蘇、浙江、山東、河北、遼寧企業個數超過1000家,主要企業包括天威保變電氣、泰安科盈電氣、恒威電力設備、吳江變壓器、中電電氣等;河南、安徽、陜西電力變壓器制造企業超過500家;其余地區電力變壓器企業個數均不足500家。

特變電工在中國變壓器企業中業務競爭力強

從我國變壓器企業的總產能來看,特變電工、保變電氣、華鵬變壓器總產能位列前三,分別為26000Kv、17000Kv和12000Kv,企業競爭力較強。從變壓器上市企業年報中公布的變壓器業務銷售收入來看,僅特變電工的銷售收入超過100億元,業務競爭力強。

同時通過比較各大企業的區域布局,可以發現,我國大部分變壓器業務均分布在華北、華南地區,主要企業包括特變電工、達馳電氣、金盤科技等。

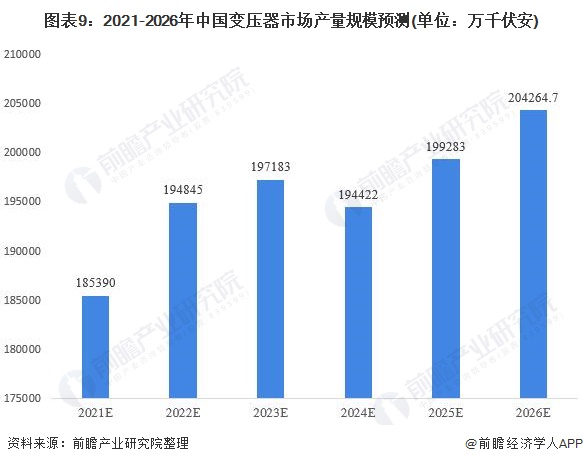

中國變壓器行業產量將波動上升

2020年以來,隨著我國各地特高壓項目相繼落地,預計未來幾年,我國電力變壓器市場將呈現出階段性新的增長趨勢,預計全國變壓器產量將繼續保持2.5%的增長勢頭,據此推算到2026年,我國變壓器產量規模將突破20億千伏安。

中國變壓器將向著環保型、小型化方向發展

中國在近一個時期以來,國家經濟快速發展,電力需求不斷增加,同時中國也在出臺各項政策加快西電東送、南北互供、跨區域聯網等工程的建設,帶動了中國輸配電設備行業的快速發展。從目前的市場發展來看,未來幾年,我國變壓器制造行業又將迎來一個持續、穩定的發展時期。

同時,隨著中國“節能降耗”政策的不斷深入,國家鼓勵發展節能型、低噪音、智能化的配電變壓器產品。在網運行的部分高能耗配電變壓器已不符合行業發展趨勢,面臨著技術升級、更新換代的需求,未來將逐步被節能、節材、環保、低噪音的變壓器所取代。