彭博社新能源財經的最新研究表明,電力行業將在2020年花費32億美元采購軟件以優化發電和電網資產的性能,成本和收入。

BNEF認為,在部門脫碳行動的推動下,到2025年,這一數字將增長至52億美元。在發電軟件方面,中國和歐洲將是最大的市場,分別占全球市場的26%和24%。我們

預計2020年電網軟件市場在中國(28%),美國(21%),歐洲(25%)和世界其他地區(26%)之間分配。由于世界其他地區對軟件的需求不斷增長,歐洲和美國的市場份額在2025年之前逐漸減少。

物聯網傳感器和通信網絡成本的下降幫助擴大了諸如資產績效管理(APM)之類的高級分析的使用,以及諸如增強實時管理的現場數字工具的使用。隨著云計算和人工智能使用的增長,預測性維護(PdM)和計算機視覺正變得越來越流行。借助物聯網和分析技術,智能電網技術也變得更加實時和自動化。

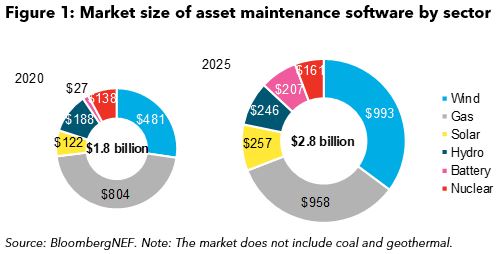

到2025年,發電商將在軟件上花費28億美元,以優化成本,可靠性和遠程操作。BNEF相信,到2020年,公用事業將在軟件上花費18億美元,以監控,維護和優化發電資產。到2025年,可再生能源容量的顯著增長和不斷變化的批發市場格局將推動軟件市場增長60%,達到28億美元。

中國和歐洲是發電軟件的最大市場,分別占全球市場的26%和24%。作為將其核能力現代化的國家戰略的一部分,中國在核電方面特別積極。鑒于其巨大的海上風電容量,歐洲公用事業在風電部門數字化方面處于領先地位。美國擁有大量的天然氣發電和公用事業,因此正在投資電廠數字化,因為它們在為電力市場提供靈活性方面發揮著重要作用。

最大的軟件應用是遠程監視軟件,廣泛應用于風能,太陽能,天然氣和電池領域。設備制造商和服務公司(例如GE和西門子)是此類軟件的最常見供應商。盡管今天的市場較小,但預計先進的分析市場在未來五年內將增長50%,其中包括預測性維護,計算機視覺和增強實時操控。

到2025年,風能行業將成為資產軟件的最大終端應用市場,超過天然氣行業。BNEF預計,78%的風電將使用監控軟件,而40%的風電場將使用APM和圖像分析進行故障診斷。天然氣行業的軟件采用率較低響度較低,預計遠程監控占63%,APM占20%。